「平成」とは名前負け。多難だった平成時代

あと4カ月もすれば元号が変わります。故・小渕官房長官(当時)が「平成」と書かれた台紙を掲げた1989年1月7日から2019年4月30日までの1万1,071日間を経て、平成時代が終わろうとしています。

「平成」は、古い中国の書物に登場する「内平外成」「地平天成」という、「国の内と外、そして天と地、それらの平和が達成される」ことを意味する言葉だと言われています。つまり、平成はどの世界にも平和が達成されるように、と願いが込められた元号だと言えます。

昭和時代が終わる直前の数年間、イラン・イラク戦争が終結に向かい、そして国内外で株高・不動産高などが顕著に見られ、人々の心に比較的緩んだムードが漂っていました。そんな中、1989年から突入した「平成」。その30年間にどのような事が起きたのでしょうか?

平成とは、テロ・紛争・ショックと名がつく複数の危機の連続

| 年 | 出来事 |

|---|---|

| 平成2(1990)年~ | 日本の株価急落…バブル崩壊の象徴 |

| 平成13(2001)年 | 米同時多発テロ…テロとの戦いの始まり |

| 平成20(2008)年 | リーマンショック…未曾有の金融危機 |

| 平成22(2010)年~ | アラブの春…北アフリカ・中東地域の民主化運動の波 |

| 平成25(2013)年 | 金融危機バーナンキ・ショック…米国の金融緩和を縮小するとの、FRB(米連邦準備制度理事会)議長の発言をきっかけとして勃発 |

| 平成26(2014)年後半~ | 逆オイルショック…OPEC(石油輸出国機構)が事実上、原油価格の下落を容認して勃発 |

| 平成30(2018)年~ | 米中貿易戦争…知的財産の保護を発端とし、さまざまな貿易品目に関税を上乗せし報復合戦となった |

上述した項目は、各種市場を大きく揺るがした(揺るがしている)出来事です。もちろん他にも、市場が好意的に受け止めた材料はたくさんありましたが、それでもこれらの歴史に名を残した数々の出来事を見れば、この30年間、元号に込められた願いが叶ったとは考えにくいと筆者は思います。

以下より、この30年間の具体的な出来事と、原油と金の値動きを振り返ってみます。

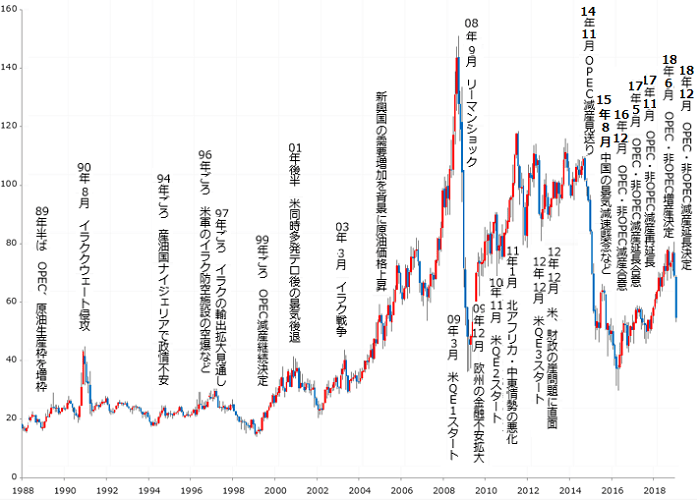

中東だけでは原油変動は予測不可能に

原油の値動きと関連する主な出来事 単位:ドル/バレル

この30年間の原油と金(ゴールド)の値動きを、関連する出来事とともに見てみると、関連する要因が複雑化したこと分かります。

例えば原油であれば、かつては「中東での紛争」や「OPECの価格統制」が主な変動要因と考えられていましたが、この30年間で、「新興国の台頭」や「投機筋の流出入」「産油国としての米国の台頭」という変動要因が目立つようになりました。

平成以前は、ぼんやりと「中東で何か起きれば原油価格が上がる」という感覚で原油相場を考えることができました。しかし、平成に入ってからは、消費動向に大きな注目が集まるようになったり、世界的な金融緩和が行われた影響で投機筋が原油市場で存在感を飛躍的に高めたり、シェール革命によって、米国が世界No.1のエネルギー生産国となり、OPECの存在感が低下したりしました。

「ぼんやりと中東を見ていただけでは原油相場の動向を考えることができなくなった」という変化が、平成の30年間で起きたと言えます。

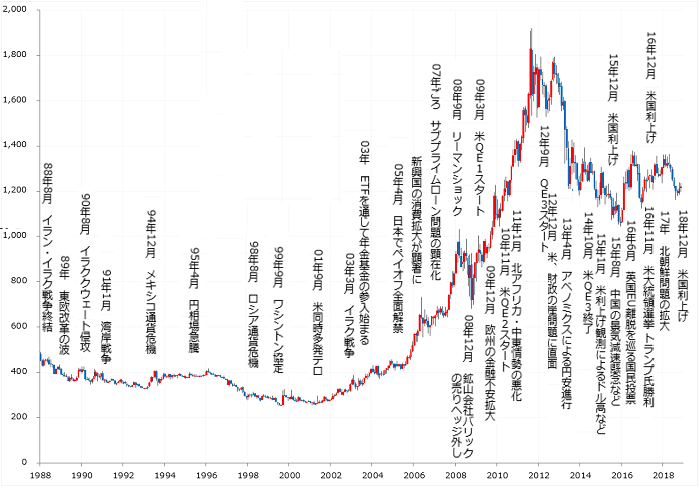

「有事が起これば金が上がる」もすでに神話。複雑化する要因

図:金(ゴールド)の値動きと関連する主な出来事 単位:ドル/バレル

金(ゴールド)についても同じことが言えます。かつては「有事」や「主要通貨への信任・不信任」が主な変動要因と考えられていましたが、この30年間で、「金関連の金融商品の登場」や「投機筋の流出入」「新興国の現物の売買」「米国の金融政策」という変動要因が目立つようになりました。

原油同様、「世界のどこかで有事が起きれば金価格は上がる」という感覚が、平成に入ってからは、有事の範囲が拡大しました。そして、金の現物を裏付けとした金融商品(ETF:上場投資信託)が世界の主要な証券取引所で盛んに売買されるようになったり、投機筋が存在感を飛躍的に高めたり、新興国の売買状況が注目されました。さらに、現在の基軸通貨であるドルと世界各国で、お金と認知されやすい金の相反関係が改めて注目され、米国の金融政策が金価格に与える影響が強まりました。

このように、原油も金も、平成の30年間でこれまでの教科書に書かれていたような単純な視点で見たり考えたりすることが難しくなったと言えます。注目しなければならない変動要因(材料)が幾重にも重なっている状況となったことから、筆者はこの変化を「材料の多層化」と呼んでいます。これは平成の30年間で生じた原油と金市場における一番の変化だと筆者は考えています。

2019年、原油と金相場の川上に立つのは「トランプ大統領」

ここからは新しい元号の元年となる2019年の原油と金相場を考える上で、筆者が重要だと思う点を述べます。キーワードは「トランプ大統領」です。

世界は今、「トランプ大統領=物議を醸し、争いの火種を振りまく存在」として見ています。好き嫌いを抜きにして、「市場への影響度」という点でトランプ大統領の存在を考えたとき、その影響度は非常に大きい、と筆者は考えています。つまり、世界中の市場動向を考える上で「トランプ大統領」という変動要因を無視することはできないということです。

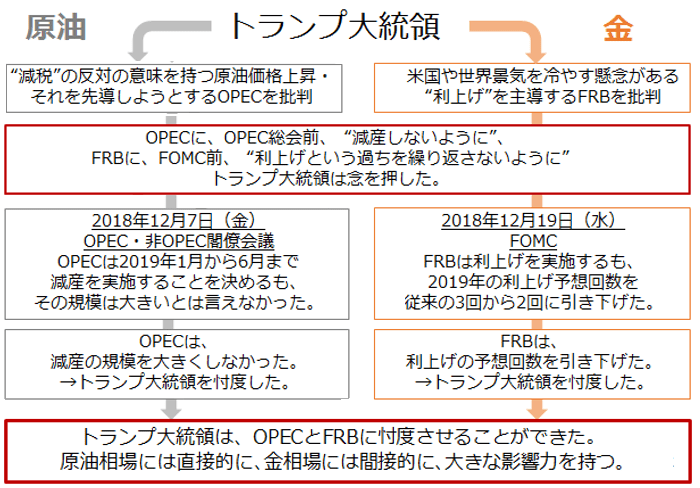

原油や金の市場もその中の一つです。以下は、2018年12月時点のトランプ大統領の、原油・金相場への影響をイメージしたものです。

図:トランプ大統領の原油・金相場への影響(2018年12月時点)

12月7日(金)のOPEC・非OPEC閣僚会議にて、2019年1月以降も半年間、原油減産を延長することが決定しました。しかし、日量120万バレルという減産の規模は決して大きなものではなく、むしろ急増中の米国の原油生産量を考慮すれば心許ないものでした。

記者殺害事件でトランプ大統領に借りを作ったサウジアラビアが、さまざまな意味で原油市場に存在感を強めてきているトランプ大統領を忖度(そんたく)し、大胆な原油の減産に踏み込みませんでした。原油市場へのトランプ大統領の直接的な関与が強まっている、と筆者は考えています。

一方、金は、12月20日(水)のFOMC(米連邦公開市場委員会)で、従来予想されていた2019年の米国の利上げの予想回数が3回から2回に引き下がったことが明らかになりました。

景気減速を嫌気して利上げは誤った判断だとけん制してきたトランプ大統領への忖度という意味を含んでいると、筆者は考えています。米国の金融政策に関わりを強めたことで、ドルの動向と相反的な関係にある金市場へのトランプ大統領の間接的な関与が強まっているとみられます。

2019年、トランプ大統領が望むこと・望まないこと

原油関連で、トランプ大統領が望まないことは、

●10月以降、米国の原油生産の70%弱(2018年11月時点)を支えるシェール主要地区の生産量がコスト割れを起こしていること

●45ドル近辺となった原油相場がさらに下落し、米国内の石油関連企業に悪影響が生じていること

●米国の石油関連企業の株価、引いてはそれを含む主要株価指数が下落すること

金関連については、

●利上げの温度感が再び上がり、利上げの回数が増えること

●利上げの幅が拡大し、米国や世界景気が後退する懸念が生じること

です。

逆にトランプ大統領が望むことは、

●原油価格が徐々に小幅に反発して底堅く推移し(大幅反発はNG)、石油関連企業の株価下落を回避すること

●利上げの温度感が低い状態が保たれること(ドル相場の弱含みが続けば、金相場は上昇しやすくなる)

だと考えられます。

その意味では、2019年は原油も金も、トランプ大統領に支えられながら推移していくシナリオが考えられます。2019年は、2018年以上に、コモディティ市場を見る上で、トランプ大統領の一挙手一投足に注目する必要がありそうです。

▼併せて読みたい著者の記事

2018/12/17 「2019年の原油相場の見通し:レンジは45~65ドル。トランプ相場継続か」

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。