![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

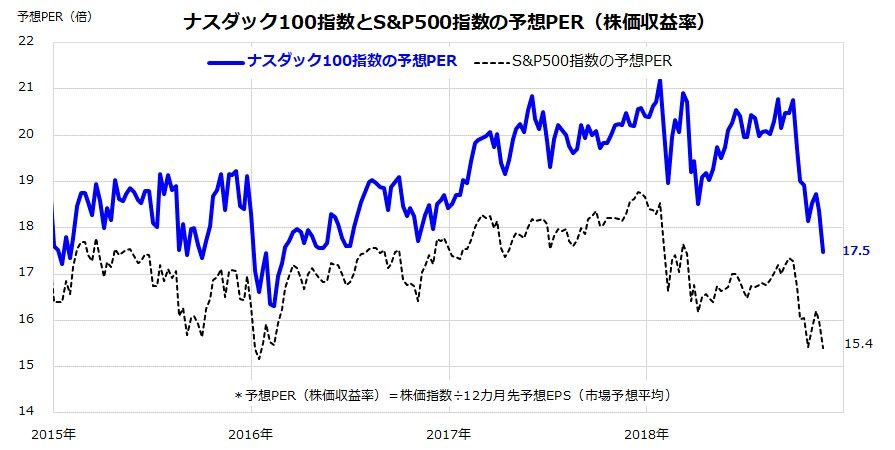

株価下落でナスダック相場の割高感は後退?

10月以降の株価下落で、FAANG、GAFA、MANTと呼ばれる大手IT企業(時価総額上位100社)を中心とするナスダック100指数の12カ月先予想EPS(1株当たり利益)に基づく予想PER(株価収益率)は、2016年初以来の低水準である17.5倍に低下(図表2)。同様に、米国株式全体の動きを示すS&P500指数の予想PERも15.4倍まで低下しました(11月23日)。

前述のように、一部ファンド筋による「モメンタム株(高PER株)売り」がかさんだことによる需給悪化が主因とされます。

一方で、米国を中心とする世界のAIoT(AI+IoT=人工知能+産業のインターネット化)は進展しており、半導体関連の短期的な需給変動(在庫調整)を乗り越えた「デジタル革命」は全産業をリードし続けると考えられます。

例えば、「CASE(Connectivity、Autonomous、Shared、Electric)」の略称で知られる自動車業界の構造変化では、AIoTの進展が自動車の「インターネットとの接続」「自動運転」「シェア・サービス」「電動」に領域を広げています。

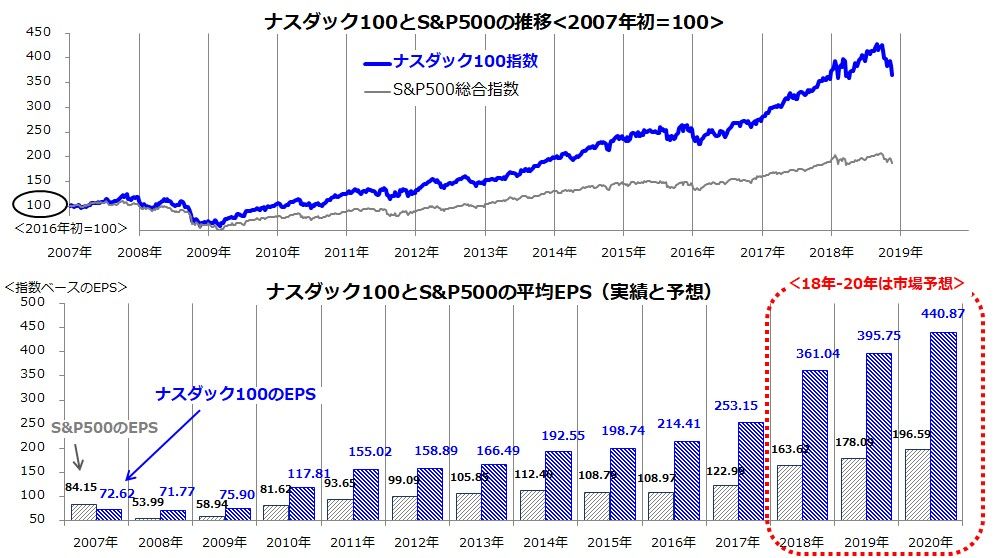

図表3は、ナスダック100指数ベースの暦年EPS(1株当たり利益)とS&P500指数の暦年EPSについて、実績値(2017年まで)と市場予想平均(2018~2020年)を示したものです。

ナスダック100指数の利益成長ペースはS&P500指数を大きく上回り、その成長ペースが加速していることが分かります。今後もクラウドコンピューティング、ビッグデータ、AI、IoT、ロボティクス、サイバーセキュリティー、5Gなどの分野での需要拡大がIT関連株の利益を成長させていくとみられます。

図表2:ナスダック100の予想PERは2016年来の水準に低下

注:予想PER(株価収益率)=株価指数ベースの12カ月先予想EPS(市場予想平均)による

出所: Bloombergのデータより楽天証券経済研究所作成(2018年11月23日)

出所: Bloombergのデータより楽天証券経済研究所作成(2018年11月23日)

図表3:ナスダック100の利益成長期待は相対的に高い

注:2018年から2020年までの予想EPS=株価指数ベースのアナリスト予想平均(暦年予想)

出所: Bloombergのデータより楽天証券経済研究所作成(2018年11月23日)

出所: Bloombergのデータより楽天証券経済研究所作成(2018年11月23日)