米金利の先高観測後退が株高要因に

日経平均株価は昨日11月29日、2万2,262円に戻し、先週の連休をはさんで5日続伸となりました。中国市場での株式や人民元の底入れ感に加え、金利先高観の後退で米国株式が反転回復の兆しを見せたことが背景です。

金利については、FRB(米連邦準備制度理事会)のパウエル議長が28日の講演で、現在の政策金利(FF[フェデラルファンド]金利誘導目標=2.00~2.25%)は、「中立とされるレンジをわずかに下回る」と述べました。パウエル氏は10月、「中立金利まで長い道のりがある」と発言していましたが、この議長講演を受けて、金融当局が利上げペースを鈍化させるとの見方が市場で広まり、リスク・オン(選好)姿勢の回復を後押ししました。そして、原油相場急落に伴うインフレ期待の低下もあり、米長期金利は安定しています。

こうした中、米大手IT・ハイテク関連株を中心としたナスダック相場の底入れ感に注目したいと思います。

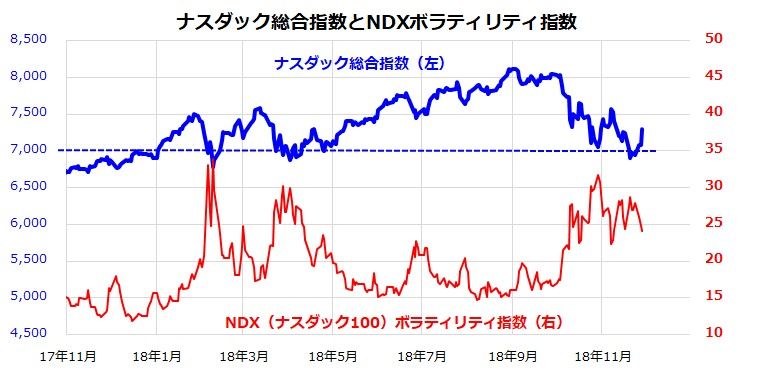

「金利上昇観測」を口実とした、一部ファンド筋によるポートフォリオ調整売りの影響で、ナスダック総合指数は史上最高値8,109ポイント(8月29日)から、下値の目途と見られていた7,000ポイント割れの安値6,908ポイント(11月20日)まで約14.8%下落。その後、反発に転じました(28日時点)。

利益成長期待が高い大手IT関連株を中心とする米国株の戻りが続けば、東京市場でもエレク関連株(東証電機業種)を主役にした日経平均の戻りに、追い風となりやすいと考えています。

図表1:ナスダックのボラティリティ指数にピークアウトの兆し

株価下落でナスダック相場の割高感は後退?

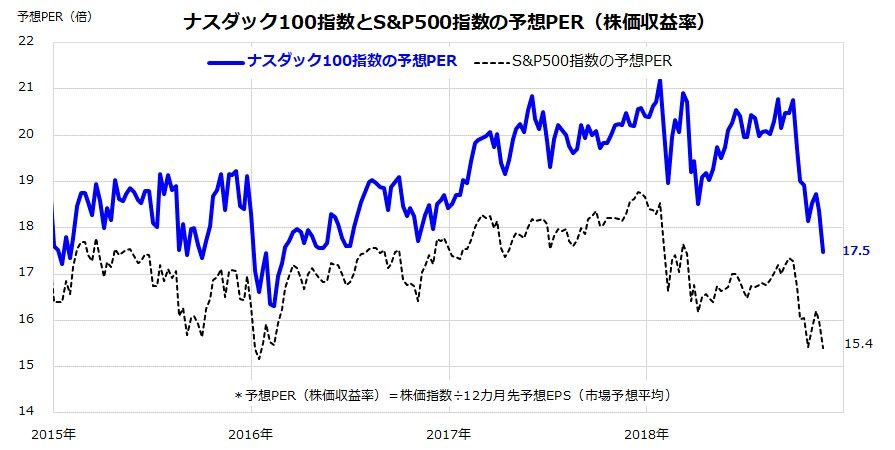

10月以降の株価下落で、FAANG、GAFA、MANTと呼ばれる大手IT企業(時価総額上位100社)を中心とするナスダック100指数の12カ月先予想EPS(1株当たり利益)に基づく予想PER(株価収益率)は、2016年初以来の低水準である17.5倍に低下(図表2)。同様に、米国株式全体の動きを示すS&P500指数の予想PERも15.4倍まで低下しました(11月23日)。

前述のように、一部ファンド筋による「モメンタム株(高PER株)売り」がかさんだことによる需給悪化が主因とされます。

一方で、米国を中心とする世界のAIoT(AI+IoT=人工知能+産業のインターネット化)は進展しており、半導体関連の短期的な需給変動(在庫調整)を乗り越えた「デジタル革命」は全産業をリードし続けると考えられます。

例えば、「CASE(Connectivity、Autonomous、Shared、Electric)」の略称で知られる自動車業界の構造変化では、AIoTの進展が自動車の「インターネットとの接続」「自動運転」「シェア・サービス」「電動」に領域を広げています。

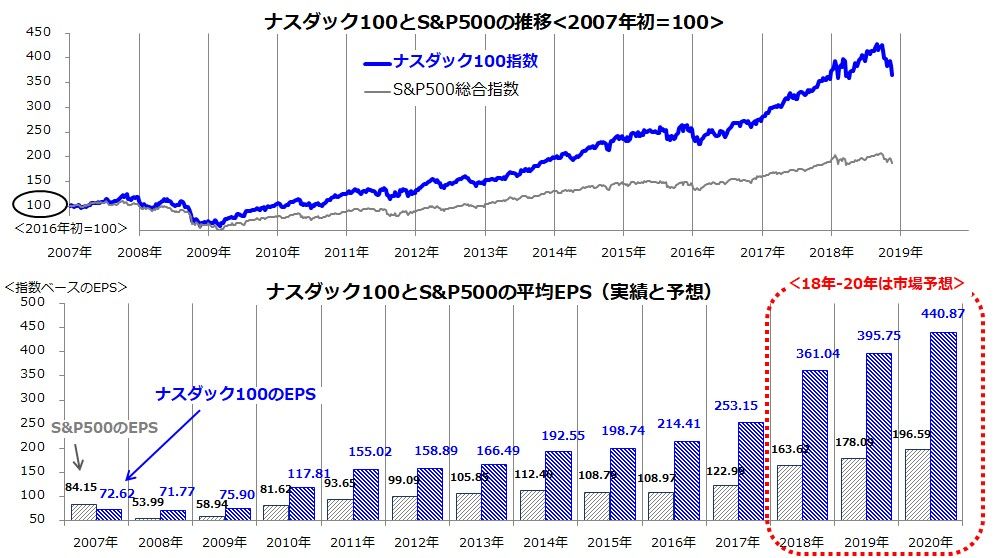

図表3は、ナスダック100指数ベースの暦年EPS(1株当たり利益)とS&P500指数の暦年EPSについて、実績値(2017年まで)と市場予想平均(2018~2020年)を示したものです。

ナスダック100指数の利益成長ペースはS&P500指数を大きく上回り、その成長ペースが加速していることが分かります。今後もクラウドコンピューティング、ビッグデータ、AI、IoT、ロボティクス、サイバーセキュリティー、5Gなどの分野での需要拡大がIT関連株の利益を成長させていくとみられます。

図表2:ナスダック100の予想PERは2016年来の水準に低下

出所: Bloombergのデータより楽天証券経済研究所作成(2018年11月23日)

図表3:ナスダック100の利益成長期待は相対的に高い

出所: Bloombergのデータより楽天証券経済研究所作成(2018年11月23日)

ナスダックの時価総額上位銘柄の動き

図表4は、ナスダック100指数の構成銘柄のうち、時価総額上位7社(時価総額が2,000億ドル以上)について、時価総額の降順に一覧したものです。

最近の注目点は、アップルが時価総額世界首位の座をマイクロソフトに奪われたことです(11月28日時点)。アップルは時価総額で世界最高の1兆1,000億ドル(約125兆円)を10月に記録して以降、株価が下落。株価が比較的底堅かったマイクロソフト(時価総額:約8,588億ドル)に約8年ぶりに逆転されました。

アップルは、主力製品であるiPhoneの販売伸び鈍化が懸念材料となっており、サービス部門の利益成長が全体の売り上げ、キャシュフロー、利益成長に寄与し続けるかが焦点となっています。

一方のマイクロソフトは、クラウドコンピューティングやゲーム(Xbox)などの事業多角化での成功が相対的に評価されています。

アマゾン・ドット・コムは、中核事業であるeコマース(オンライン通販)の成長に加え、マイクロソフトと同様にクラウド部門(AWS=Amazon Web Services)の成長が評価されています。アマゾンの予想PERは約61倍と高めですが、同社は本業(EC)で多額の営業キャッシュフローを稼いでも、そのまま新規投資(投資キャッシュフロー)に回すことで純利益(EPS:1株あたり利益)を少額しか出さないビジネスモデルが成長の原動力とみられています。

フェイスブックは情報漏えい問題が不安視されて時価総額が減少しましたが、予想PERも低下しました。同社は10月、SNSのフェイスブック、インスタグラム、ワッツアップなど主要部門のユーザー数が総計で26億人を超えたと発表。将来に向けた資産増加(収益化のエンジン)に根強い期待があります。

アルファベット(グーグルの持ち株会社)も株価が下落しましたが、第3Q(7~9月期)の決算発表では、売り上げもEPSも事前の市場予想を上回りました。

中核である広告事業の収益拡大に加え、事業の多角化を進める中、「ウェイモ」が自動運転で技術面の世界的トップとして期待されています。ナスダックの上位銘柄は、短期的な事業の好・不調に伴い、今後も個別の時価総額(企業価値)ランキングが入れ替わる可能性はあります。ただ、デジタル革命が着実に進展する中、イノベーション(技術革新)の中核を担うナスダック上位銘柄の長期成長期待は総じて再評価される可能性があると考えています。

図表4:ナスダック上位7銘柄の騰落と予想PER(参考情報)

| シンボル | 銘柄名 | 時価総額 | 3カ月前比騰落率 | 1年前比騰落率 | 予想PER | |

|---|---|---|---|---|---|---|

| 1 | MSFT | マイクロソフト | 858,837 | 0.8 | 30.9 | 25.0 |

| 2 | AAPL | アップル | 858,632 | ▲17.6 | 4.5 | 13.4 |

| 3 | AMZN | アマゾン・ドット・コム | 820,367 | ▲13.2 | 40.6 | 61.6 |

| 4 | GOOG | アルファベット | 757,229 | ▲11.8 | 3.7 | 19.9 |

| 5 | FB | フェイスブック | 393,596 | ▲22.4 | ▲25.0 | 16.3 |

| 6 | INTC | インテル | 222,997 | 0.6 | 9.2 | 10.9 |

| 7 | CSCO | シスコシステムズ | 212,614 | 0.7 | 25.3 | 15.5 |

| 注:単位は、時価総額は百万ドル、騰落率は%、予想PERは倍。予想PER=Bloomberg集計によるアナリスト予想平均(市場予想平均) 注:上記は参考情報であり、個別銘柄への投資を推奨する目的のものではない 出所:Bloombergのデータより楽天証券経済研究所作成(2018年11月28日) |

||||||

▼もっと読む!著者おすすめのバックナンバー

2018年11月22日:4%利回りのJ-REIT。株安でも1年8カ月ぶり高値。際立つリスク分散効果

2018年11月16日:なぜいま「インフラ投資」関連?波乱相場で見えた、日米共通の国策

2018年11月9日:谷深ければ山高し?構造改革期待のブラジルにも注目

▼他の新着オススメ連載

今日のマーケット・キーワード:『SQ』前の日本株式市場は波乱含みか?

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。