![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

株安のなかでJ-REITは1年8カ月ぶり高値

米国市場では今週、米・中の同時的な景気鈍化観測、アップルやエヌビディアなど大手ハイテク銘柄の業績不安、原油相場の下落が悪材料となり、ダウ平均やナスダック総合指数は大幅に下落しました(11月20日)。

為替相場でリスク回避の円買いがやや進んだこともあり、日経平均やTOPIXも軟調となりました。外部環境の悪化で外需株が下落しやすい地合いのなか、内需系の一角としてJ-REIT(Jリート)は比較的堅調です。東証REIT(不動産投信)指数は11月15日と19日に年初来高値を更新し、1年8カ月ぶり高値をつけました(19日の年初来騰落率は+8.0%)。

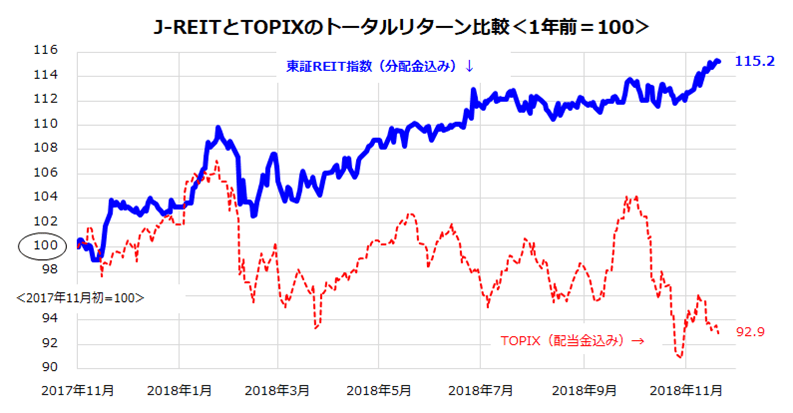

図表1が示すように、「分配金込み東証REIT指数」と「配当金込みTOPIX」の1年パフォーマンスを比較すると、J-REITのトータルリターン(総収益)が株式より約22%優勢となっています。最近は米国市場でもREITが株式より優勢となっており、米国REIT指数の月初来騰落率(+2.1%)はS&P500指数の月初来騰落率(-2.6%)を上回っています(20日時点)。

REITが堅調である背景として、

(1)貿易摩擦の影響を受けにくい内需型特性が見直されている

(2)景気鈍化観測で長期金利の上昇が一服している

(3)日本では日銀が続けているREIT買いに、外国人投資家や地方銀行による買い越しが加わり需給が改善している

などが挙げられます。REITと株式のパフォーマンスを中期的に振り返ると、両者の「リスク分散効果」が注目できます。

図表1:J-REITの優勢でリスク分散効果を確認

利回り4%:分配金利回りの魅力は続く

過去5年における国内株式(TOPIX)とJ-REIT(東証REIT指数)の相関係数は0.22でした。これは、株式の値動きとREITの値動きの相関性(連動性)が低かったことを示します。株式が堅調であった局面でREITが不調だったことも、株式が不調であった局面でREITが堅調だったこともあるということ。

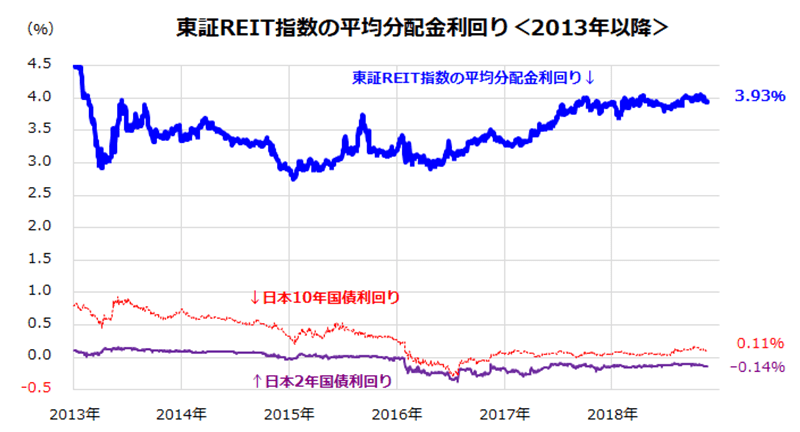

最近のように、外部環境に不透明感が強い局面では、利回り面で魅力が高い不動産証券化商品(REIT)は相対的に評価されやすいと言えます。図表2が示すように、東証REIT指数の平均分配利回りは約4%と株式(TOPIX)の平均配当利回り(約2.3%)より高い状況です。特に、国内債券利回りとのイールドスプレッド(東証REIT指数の平均分配金利回り-日本10年国債利回り)は3.82%と、2013年以降の同スプレッド平均(3.18%)を上回っています。

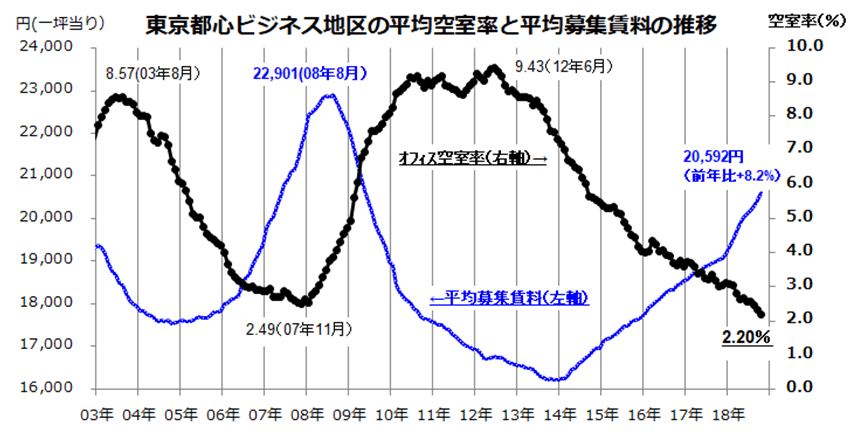

また、J-REITが投資する商業用不動産の過半を占める首都圏オフィス市況は堅調です。図表3が示すとおり、三鬼商事の調査(東京都心ビジネス地区の賃貸オフィスビル市況)によると、企業業績の堅調でオフィス需要は拡大傾向を維持。平均空室率は2.2%に低下し、リーマンショック前の水準を下回っています(10月末)。オフィス需給の引き締まりで平均募集賃料(1坪当り)は20,592円と前年同月比では8.2%増加しています。

分配金原資(投資法人のキャッシフロー)の増加で、東証REIT指数ベースの分配金利回りは4.0%を維持する見込みです(市場予想平均)。利回り面の相対的魅力、良好な賃貸オフィス市況、リスク分散効果の期待は、J-REITの堅調を下支えすると思われます。

図表2:低金利環境のなかでREITの利回りは魅力

図表3:首都圏のオフィスビル市況は改善傾向