![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

はじめに

今月のテーマは「配当金」です。

3月決算企業の9月中間決算がジリジリと近づく中、配当や株主優待をチェックしている投資家のみなさんは、「次はどの権利を取ろうか?」と頭を悩ませるタイミングかもしれません。

では、実際にどのくらいの方が「配当や配当利回り」を銘柄選びのチェックポイントにされているのでしょう? アンケート結果によると「配当を重視(加味)している」という方は、なんと全体の約64%にも上りました。

さらに今回は、みなさんが注目している配当銘柄についてもお聞きし、経済研究所・香川が配当投資のポイントについて解説しております。ぜひご覧ください。

今月の楽天DIのまとめ

楽天証券経済研究所シニアマーケットアナリスト 土信田 雅之

今回のアンケート調査は7月31日(月)~8月2日(水)の期間で行われました。

日経平均の2017年7月末(31日)終値は1万9,925円でした。先月末(2万33円)からは108円ほどのマイナスで節目の2万円台を下回ったほか、月次ベースでは4カ月ぶりの下落に転じています。

あらためて7月の値動きを振り返ると、月初から月末まで2万円の水準を挟んだもみ合いが続きました。テクニカル分析面では25日移動平均線が意識されましたが、その25日移動平均線がほぼ横ばいの傾きで推移していたため、方向感に欠ける展開が目立っています。

全体としては上値の重たさが感じられるものの、決算発表シーズンに入ってからは好業績を好感して株価が上昇する銘柄も多く、局地的にはにぎわいを見せており、日経平均の値動きが示すほど相場のムードは悪くない印象です。ただ、日米の政治面や北朝鮮をめぐる外交面などで不安がくすぶる場面もあり、月間の値幅が約344円という狭さが物語っているように、積極的に上値を試すというよりは、下値の堅さを確認するような動きだったと言えます。

今回のアンケートでは約3,800名を超える数の回答をいただきましたが、比較的堅調だった相場の地合いにもかかわらず、日経平均の見通しDIの数値は前回調査と比べて悪化しました。また、為替の見通しDIについても、米国のFRB(連邦準備制度理事会)が次回9月のFOMC(連邦公開市場委員会)でバランスシートの縮小(量的金融緩和策からの出口)を決定するとの見方が大勢を占めている割には、円高への見通しが強まる結果となっています。

次回もぜひ、本アンケートにご協力いただければ幸いです。

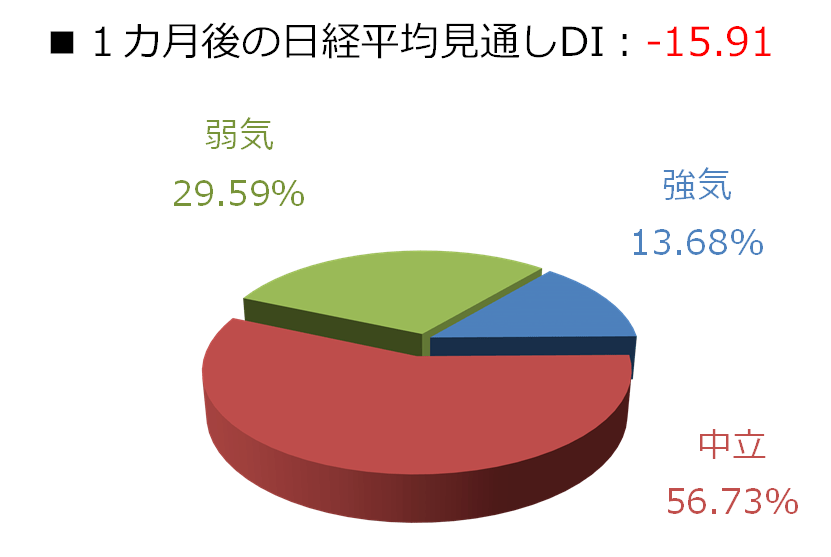

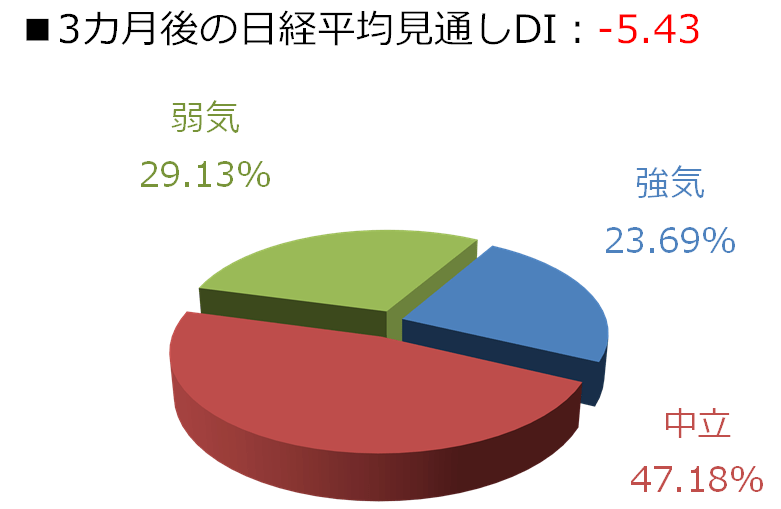

1.日経平均の見通し

「 堅調な相場地合いに潜む弱気の表れ 」

今回調査の日経平均の見通しDIですが、1カ月先がマイナス15.91、3カ月先がマイナス5.43となり、ともにマイナスという結果でした。

前回のDI結果がそれぞれ、プラス10.17、マイナス0.97でしたので、両者ともにDIの値を悪化させたことになります。とりわけ、1カ月先の振れ幅の大きさ(プラス10からマイナス15.91)が目立っている印象です。また、回答の内訳(強気・弱気・中立)のグラフを見ると、1カ月先・3カ月先の弱気派がともに3割近くを占めていることがわかります。

今回のアンケート調査期間(7月31日~8月2日)中の日経平均株価の動きは、下げ止まりから反発して2万円台を回復する動きを見せていました。相場の雰囲気は悪くはなかったため、今回のDI悪化は少し意外な印象です。7月の月間を通しても日経平均は2万円水準を挟んだもみ合いが続いていましたし、同じ主要株価指数であるTOPIX(東証株価指数)は25日移動平均線をサポートに年初来高値を更新する場面が見られました。

その半面、下値も堅いが上値も重たい展開が2カ月以上も続き、これは「安くなったら買いたい」という投資家にとっては、取引機会が提供されていない状態が続いていることになります。今回のDI悪化は、先行きの不透明感と同時に「買い場が欲しい」という願望のあらわれなのかもしれません。

また、DIの悪化が目立った1カ月先の見通しについて今後のスケジュールを確認すると、国内外の決算シーズンがピークを過ぎ、手がかりとなる材料が不足しがちな中、次第に米国の金融政策への注目が高まることになります。

米金融政策絡みのイベントとしては、8月24日~26日に米カンザスシティー連銀が主催する経済シンポジウム(ジャクソンホール会議)や、次回のFOMC(9月19日~20日)が予定されています。最大の焦点は、FOMCにおいてバランスシートの縮小(量的金融緩和策からの出口)が決定されるかです。

前回のFOMC声明文で、バランスシートの縮小決定に前向きなことが判明して以降、国内外の金融市場は特に大きな波乱はなく、決定自体は市場で織り込まれつつあるようです。また、米国債等に対するFRBの買い付け分が減ることで米金利の上昇と円安が進行するとの見方から、日本株にとってプラスになるのではという意見も多くなっています。

ただし、量的緩和策はそもそも、金利政策での対処で間に合わなかったために導入された「非伝統的」な金融政策だったことを踏まえると楽観は禁物なのかもしれません。

というのも、バランスシートの縮小決定による金利の上昇は、景気拡大によるインフレ圧力がもたらしたものではなく、需給面によるところが大きいからです。足元での米10年債の利回りは2%台前半での推移ですが、これは量的緩和策に支えられている面があります。

実際に、FRBの米国債の保有高は量的緩和策導入前に比べて5倍以上の規模になっているほか、国債発行残高の15%以上を占めるまでに至っています。そのため、量的緩和策からの出口決定は、市場が思っている以上に米金利が上昇し、経済にも悪影響を与える可能性があり、そのインパクトを考慮しておく必要がありそうです。

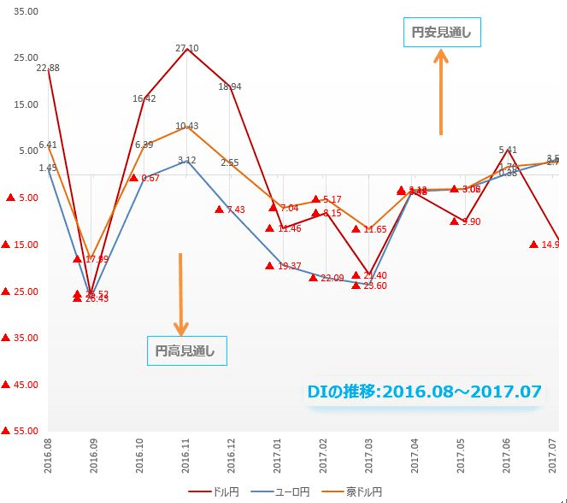

2.為替の見通し

ドル円だけがDIがマイナスに。対ドルで円の先高観強まる。

楽天証券FXディーリング部 荒地 潤

楽天DIの為替編では、ドル円、ユーロ円、豪ドル円について、今後1カ月の相場見通しをお聞きしています。DIのプラスは「円の先安」見通し、マイナスは「円の先高」見通しを意味します。そして、プラス幅(マイナス幅)が大きいほど、円安(円高)見通しが強まっていることを示しています。

7月の楽天DIは、ドル円とクロス円で相場観が分かれました。ユーロ円、豪ドル円ではプラスが若干増えたのに対して、ドル円だけが大きくマイナスに沈みました。

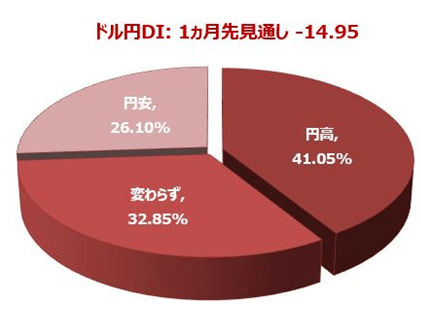

ドル円:DIはマイナスに。円高見通し強まる。

「ドル円は、1カ月後どう動いているとお考えですか?」という質問に対して、前月に比べて円高見通しは約20ポイントも上昇。その結果、ドル円のDIは-14.95と、2カ月ぶりにマイナスに転じました。現時点(110.26円)よりも「円高」になるとの回答が最も多く、全体の約41%を占めました。「円安」との回答は約26%で、「中立」は約33%でした。

先月に比べて円高見通しが大きく増えたのは、なぜでしょうか?

112.17円からスタートした7月のドル円は、FRBの利上げ継続を期待するドル買いの流れに乗って、11日には3月15日以来4カ月ぶりの円安水準となる114.49円をつけました。しかし、ここが円安のピークでその後急反転すると、24日には111円台を抜けて、31日には110.21円まで下落。8月に入るとさらに円高が進み、一時109円台に突入しました。

ドル円反転のきっかけは、イエレンFRB議長の議会証言でした。イエレン議長が米利上げに慎重な見通しを示したことで、米利上げ期待がしぼみ、ドル売り・円買いの勢いが急に強まることになったのです。

発言内容がハト派寄りといわれたら、確かにそうだったかもしれませんが、イエレン議長は同時に、「比較的早い時期に、FRBのバランスシート縮小に着手する」と述べているわけで、決して後ろ向きではありませんでした。ただ、ECB(欧州中央銀行)のドラギ総裁やBOE(英国中央銀行)のカーニー総裁のビートの効いた演奏を聞かされたあとでは、イエレン議長のスローバラードが物足りなく感じたのは確かです。

もちろん、理由はそれだけではありません。ドルを後ろから突き飛ばしたのはトランプ米大統領でした。米上院は先月28日、オバマケア廃止法案を否決。国境税も断念に追い込まれました。トランプ大統領の経済政策構想は、一丁目一番地から頓挫して、マーケットが期待していた「米史上最大の大型減税」は夢のまた夢になってしまいました。

政治ではロシアゲート疑惑がトランプ政権を揺るがしています。いまや政治リスクといえば、欧州ではなく米国の指すようになりました。さらに月末29日には、北アジアの地政学リスクが再発生。円高材料がずらりと並んだのです。

7月の高値は114.49円。米利上げ期待が大いに盛り上がり、米政権が経済的にも政治的にもまずまず「安定」していた時期につけた高値です。今後このレベルを超えて円安が進むのは相当ハードルが高いと言わざるをえません。

ドル高派の根拠は、トランプ政権の経済政策がもたらすだろう米経済成長、そしてFRB利上げが拡大させる日米金利差でした。しかし、それらのほぼすべてが、挫折するか、出尽くしています。その代わりになる強力な材料も見つかっていません。このままでは、年後半のドル円は、ズルズルと地盤沈下することになりそうです。

今回ドル円のDIがマイナスに転じたのは、このようなマーケットの空気を反映した結果といえるでしょう。

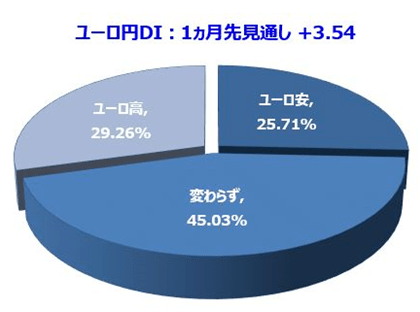

ユーロ円:DIは控えめながらプラス継続。

ユーロ円は、現時点(130.58円)よりも「ユーロ高/円安」になると考える投資家が約29%、「ユーロ安/円高」は約26%で、ユーロ高派の割合がやや勝りました。最も多かったのは「中立」派で、全体の約45%でした。

ユーロ円のDIは、+3.54となり、2カ月連続のプラス(ユーロ高見通し)。

ユーロ円が1年5カ月ぶりとなる130円台に上昇したわりには、DIのプラスが増えていません。投資家は、依然としてユーロを信用しきれてないようで、慎重な見通しとなっています。

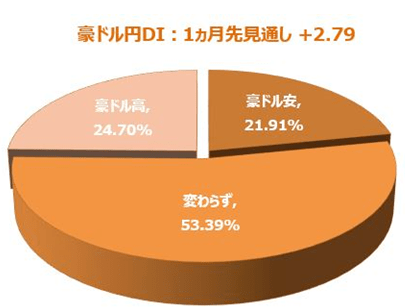

豪ドル円:DIはプラスも、半数以上は中立。

豪ドル円は、「中立」と考える回答が、相変わらず半数以上の約53%を占めています。残りを、「豪ドル高/円安」(約25%)と、「豪ドル安/円高」(約22%)で分け合っている状態です。

豪ドル円のDIは、+2.79で先月よりも若干プラス(豪ドル高の見通し)が増えました。

投資家が中立姿勢を続けているうちに、豪ドル円は2年7カ月ぶりの高値圏まで上昇し、90円台まであと一歩に迫りました。

3.今月の質問:「配当金」

楽天証券経済研究所 チーフグローバルストラテジスト 香川 睦

7月の質問は「配当金」についてでした。

[今月の質問 1]

株式投資をされている方にお伺いします。

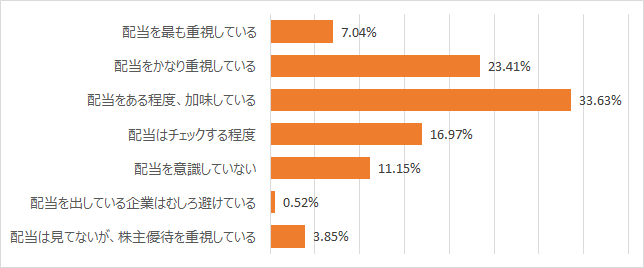

銘柄を選ぶ際に「配当金」をどの程度意識されていますか?

[今月の質問 2]

株式投資の銘柄選びの要素として、

「配当金」を少しでも加味している方にお伺いします。

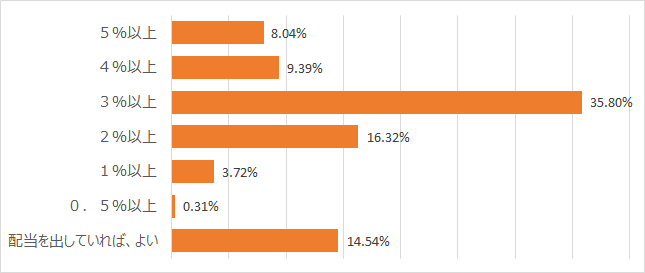

「配当利回り」がどのくらいあったら、投資したいと思いますか?

[今月の質問 3]

「配当」を加味して銘柄を選んでいる方にお伺いします。

お気に入りもしくは、これから投資をしたいと

思っている銘柄を教えてください。

(1)「銘柄を選ぶ際に配当金をどの程度意識されていますか」との問いには、約6割以上の回答者が「重視している~加味している」とお答えになりました。

また、(2)「銘柄選びの要素として、配当利回りがどのくらいあったら投資したいと思いますか」との問いについては、「2%以上」と回答された比率が約7割に達しました。

換言すれば、配当利回りが2%以上の銘柄に投資妙味を感じる、との印象です。

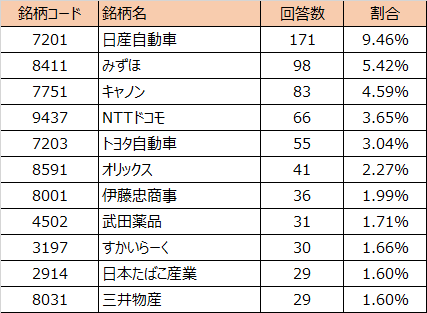

そして、(3)配当面で注目されている銘柄については、日産自動車(直近の実績配当利回りは4.4%)、みずほ(同3.8%)、キャノン(同、3.9%)、NTTドコモ(同3.1%)、トヨタ自動車(同3.3%)など、「配当利回りが高い主力銘柄」を挙げられる回答が目立ちました。

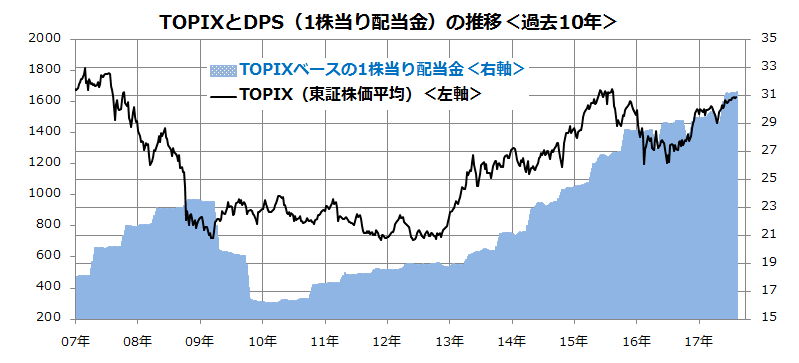

下記のグラフは、過去約10年におけるTOPIX(東証株価平均)とTOPIXをベースにしたDPS(1株当り配当金)の12カ月累計実績額を示したものです。2013年以降のアベノミクス相場以降、企業業績の改善・拡大を受け、配当金が増加(増配)傾向を辿ってきたことがわかります。

内外景気の回復基調を受けた企業利益の増加を背景に、国内企業が配当を増やす(増配する)ことで株主に報いようとする「配当政策」を実施していることがわかります。

なお、直近の増配金水準(31.32)をもとに計算される配当金利回りは1.9%となっています。この水準は、国内の長期金利(10年国債債利回り=0.07%)と比較した場合、利回り面で魅力が高い状況であることは言うまでもありません。

出所:楽天DIのデータより楽天証券経済研究所作成

なお、上記の増配トレンドは、「成長期待証券」と言える株式のキャシュフロー特性が、「確定利回り証券」と呼ばれる債券と異なる特徴を如実に示しています。

すなわち、2009年のような景気後退局面では配当が減少(減配)する局面もあれば、景気回復・拡大局面では配当が増加(増配)する局面があるということです。一方、どのような経済環境でも配当を増やし続けてきた実績がある企業群(連続増配銘柄)には注目したいと思います。

米国市場と同様、「株主を意識した経営」が問われ始めた日本市場では、「株主重視銘柄」への物色が強まっていくと考えられます。米国では、「配当貴族指数」(S&P500 Dividend Aristocrats Index=25年以上連続して増配してきた銘柄で構成される株価指数)の長期的な優勢が注目されてきました。

国内銘柄で、「配当貴族銘柄」(25年以上の連続増配銘柄)と呼べる銘柄は花王(4452)しかありません(2016年現在の実績で27年連続増配)。ただ、日本でも10年以上連続して増配を実施してきた企業(連続増配銘柄)は増えてきました。

米国でも日本でも、長期にわたり増配を続けている銘柄群の業種は、内外の景気サイクル(循環)や為替変動などから影響を受けにくい「ディフェンシブセクター(安定成長業種)」が多い特徴があります。「配当金」を重視する投資を検討するにあたっては、「配当利回り」だけでなく、業績の安定性や成長期待にもとづく、「増配見通し」も考慮していくことが重要と考えます。

4.今後、投資してみたい金融商品と国(地域)

楽天証券経済研究所 コモディティアナリスト 吉田 哲

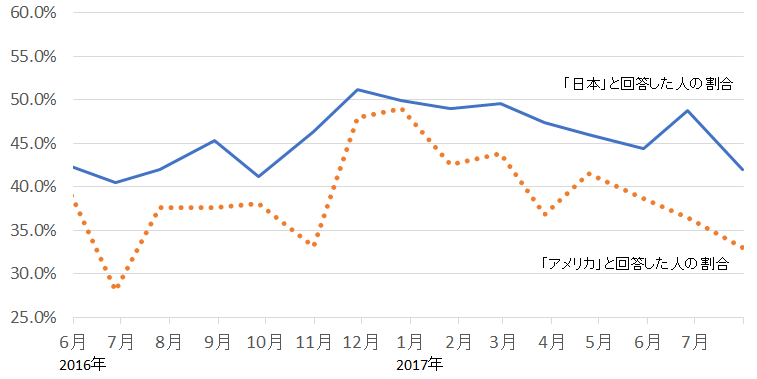

今月は、毎月継続してアンケート調査を実施している設問「今後、投資してみたい国(地域)」の結果より、「日本」と回答した人の割合について追ってみたいと思います。

日本と回答した人の割合、および参考データとしたアメリカと回答した人の割合は以下のとおりです。

■「今後、投資してみたい国(地域)」で「日本」と回答した人の割合

日本と回答した人の割合とアメリカと回答した人の割合の関係について、細かい点で異なる箇所はありますが、大きな流れは似通っています。2016年7月を起点として上昇し、同年末から2017年1月にいったん天井をつけて、その後下落。その下落は現在も続いている、という具合です。

やや古いですが「米国がくしゃみをすると日本は風邪を引く」という言葉にもとづけば、2つの関係は、アメリカが主で日本が従、つまり、今後投資してみたい国(地域)でアメリカと回答した人の割合に日本と回答した人の割合が追随する傾向がある、とすることができます。

アメリカを今後投資してみたい国(地域)とする人の割合が増えるとき、つまりアメリカの景気拡大が期待されるとき、日本はアメリカに追随するように景気拡大が期待される、ということです。

一方、先ほど細かい点で異なる箇所はあると述べましたが、同時に上昇しても上昇幅が異なる、あるいは同時に下落しても下落幅が異なる、というケースも見られます。

2017年6月から7月にかけては「ともに下落」となりましたが、「日本」と回答した人の割合の下落幅は6.8%(48.8%→42.0%)、「アメリカ」と回答した人の割合の下落幅は3.4%(36.5%→33.1%)となりました。この間、「日本」と回答した人の割合の下落幅は「アメリカ」と回答した人の下落幅の2倍となりました。

では、なぜ下落幅に差が出たのでしょう? 2017年6月のアンケート終了後から7月のアンケート終了までの期間(6月28日から8月2日まで)、特に日本において何か不安要因が発生しなかったか?と振り返ってみると、東京都議選(7月2日実施)、その後の主要都市の首長選など、政治要因で不安心理が高まる機会がありました。

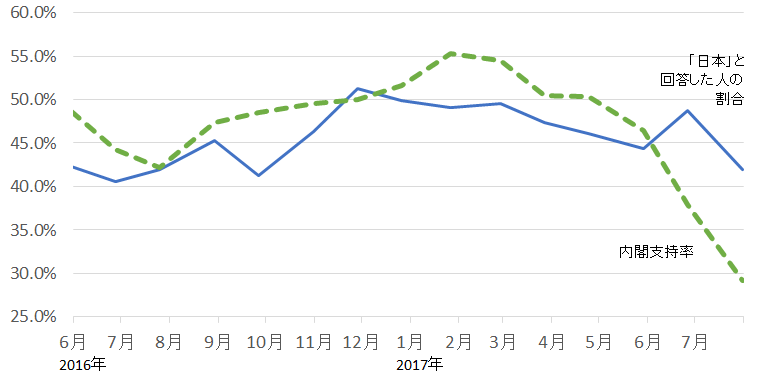

以下はこのような不安心理の目安と考えられる「内閣支持率」と「今後、投資してみたい国(地域)で日本と回答した人の割合」を示したグラフです。

■「内閣支持率」と「今後、投資してみたい国(地域)で日本と回答した人の割合」

内閣支持率の下落は日本国内の政治不安の表れであり、このような不安が高まるとき、今後投資をしてみたい国(地域)として日本を選択する人の割合は低下することが考えられます。特に2017年6月・7月と急激に内閣支持率が低下した場面では、政治を発端とした急激な不安の高まりが、今後投資をしてみたい国(地域)の設問において「日本」と回答する人の割合を短期的に低下させる一因になったと考えられます。

設問「今後投資してみたい国(地域)」で「日本」と回答する人の割合は、中長期的にはアメリカの景気(アメリカと回答する人の割合)の影響を受け、短期的には政治要因をはじめとした日本独自の不安要因が影響していると考えられます。

引き続き、設問「今後、投資してみたい国(地域)」で、「日本」「アメリカ」と回答した人の割合の推移、およびそれぞれの国の諸情勢に注目していきたいと思います。

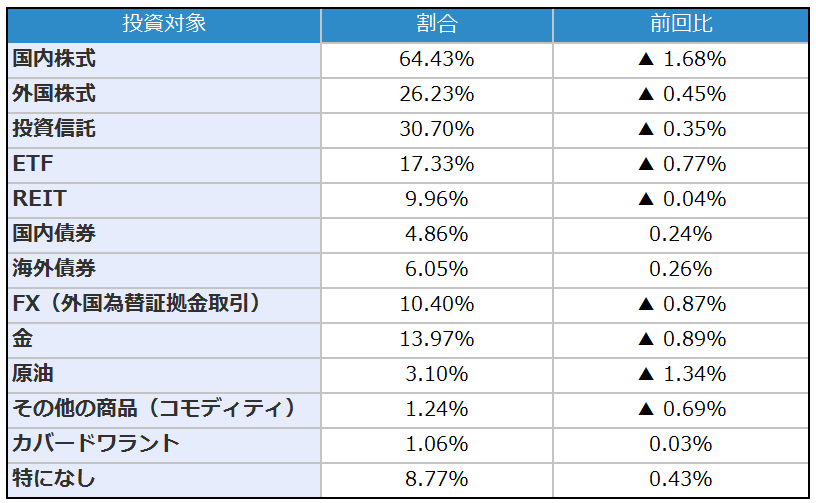

■今後、投資してみたい金融商品 2017年7月調査時点 (複数回答可)

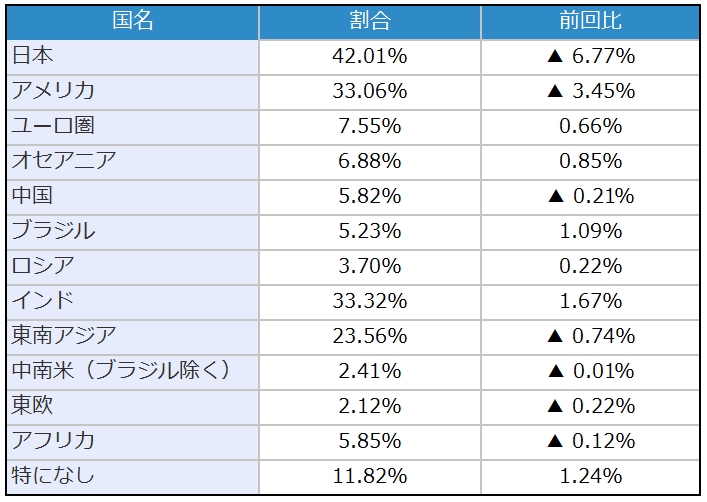

■今後、投資してみたい国(地域) 2017年7月調査時点 (複数回答可)

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)