![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

長期金利上昇で米国株式の下落は続くのか

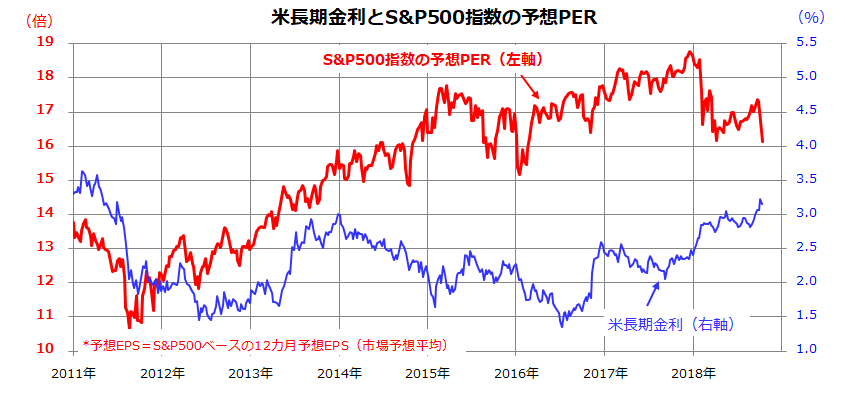

米長期金利の上昇が内外市場の波乱要因とされています。図表2は、米長期金利(10年国債利回り)と米国株式(S&P500指数)の予想PER(12カ月先予想EPS[1株あたり利益]の市場予想平均をベースにした株価収益率)の推移を示したものです。

長期金利は約7年ぶりとなる水準に上昇していますが、株式の予想PERは約16.1倍と本年1月時点の予想PER(約18.5倍)と比較して低くなっています。ここから、最近までの米国株式堅調が「根拠なき熱狂」ではなく、業績拡大見通しを背景とする「根拠ある株価上昇」であったことがわかります。

実際、S&P500指数の予想EPSは9月末時点の168.45ポイントから10月に入っては172.58ポイントに増加。12カ月累計EPS(実績:138.29)に対して約24.8%の増益が見込まれています。参考までに、1991年以降の予想PERの算術平均は16.1倍と現水準と同様である一方、長期金利の平均は4.4%と現水準(約3.2%)はいまだ低水準に留まっています。

図表2:米長期金利上昇が株式の予想PERに圧力?

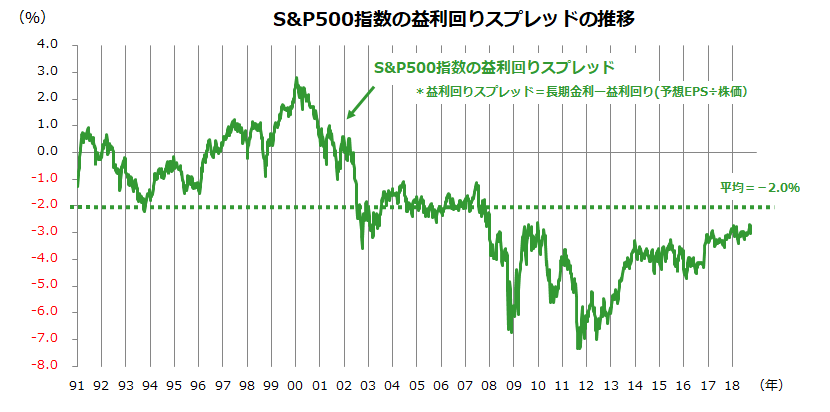

株価の「割高」や「割安」はモノサシ(バリュエーション指標)の種類や時間軸により評価が異なります。本稿は、簡便なバリュエーション手法として著名な「FEDモデル(通称)」で分析します。

これは、アラン・グリーンスパン氏が議長をしていたFRB(米連邦準備制度理事会=FED)が1997年に米議会に提出した報告書に取り入れた「益回りスプレッド分析」として知られています。

予想PERの逆数(予想EPS÷株価)である「益利回り」と米長期金利との差(=益利回りスプレッド)を試算し、その高低で「債券と比較した予想PERで株式が割高なのか割安なのか」を評価します。益利回りスプレッド(長期金利-予想益利回り)は、数値が高いほど株式が債券と比較して「割高」と判断され、数値が低いほど「割安」と判断されます(図表3)。

現在の予想PER(約16.1)から算出した益利回りは約6.2%ですので、長期金利(約3.2%)との差は「-3.0%」となります(10月10日)。1991年以降の益利回りスプレッドの算術平均(-2.0%)と比較すると、現在の米国株式は「金利水準を加味したPER面で株式が過度に割高」とは言えません。

たとえば、2000年初めのITバブル時にはS&P500指数の予想PERが25~26倍に拡大。長期金利も6.7%まで上昇しましたので、益利回りスプレッドは当時+2.8%まで上昇(2000年1月)。「株式は債券と比較してかつてないほど割高」となった結果、株式はその直後に弱気相場(ITバブル崩壊)を迎えました。今後の米国市場は、金利上昇のペースが緩やかに留まるか否かに加え、収益拡大期待をエンジンとする「業績相場」を維持できるか否かを見極める必要があります。

図表3:益利回りスプレッドでバリュエーションを分析する

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/160m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/160m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)