![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/160m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[今週の株式市場]イベント満載の今週で相場の方向性が決まる?~株価の「波」で考える今後のシナリオ~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米国株】トランプ勝利 相場先読み3ステップ](https://m-rakuten.ismcdn.jp/mwimgs/a/8/498m/img_a8dc022675ef0a521beab31fdc9c4ebe60373.jpg)

![[動画で解説]大乱世で生き残る長期視点の分散投資先](https://m-rakuten.ismcdn.jp/mwimgs/9/3/498m/img_931e97658bb99c158f5be15ab1f8a1d368510.jpg)

![[動画で解説]トランプ氏勝利でドル買い・円売りは正しいのか~日本の輸出物価から見た米製造業のやばい状況~](https://m-rakuten.ismcdn.jp/mwimgs/b/9/498m/img_b9a9d704c96d0464fdcc1022c21182ed111242.jpg)

![[動画で解説]【決算レポート】アドバンテスト-半導体テスタの好調で会社予想業績は上方修正-](https://m-rakuten.ismcdn.jp/mwimgs/0/1/498m/img_013bd150da3cbe9639f178434b82fc4b48108.jpg)

米国の異例の要請で原油市場は混乱

6月5日(火)の日本時間夜、大きなニュースが世界を駆け巡りました。「米国がOPEC(石油輸出国機構)に日量100万バレルの増産を要請した」というニュースです。

複数の報道によれば、増産要請はOPEC全体ではなく、OPEC加盟国のうち数カ国へ「非公式で」個別打診されたもので、増産要請の合計量は日量100万バレルだったと言われています。

これに先立ち、トランプ米大統領が4月に「減産によって人為的に原油価格をOPECが上昇させている」とツイート。OPECをけん制したことは記憶に新しいですが、あくまでもそれはツイートの域を超えないものでした。

しかし、今回の要請は具体的な生産量にまで踏み込んでいることから、「異例」なことです。

今回のレポートではこの「異例」の出来事から次の3つの疑問点を挙げ、これらの疑問点を解くことで、増産要請を含めた今の原油市場の全体像を浮き彫りにしたいと考えています。

(1)なぜ、米国は増産を要請したのか?

(2)なぜ、要請した相手がOPECなのか?

(3)なぜ、100万バレルなのか?

大きな変化の渦中にある原油市場

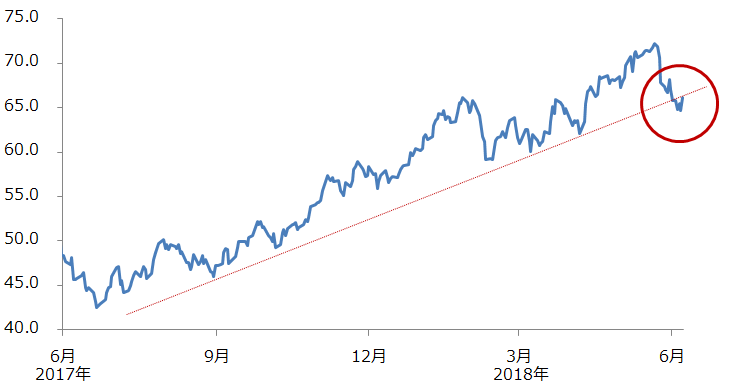

6月8日(金)午前9時時点のWTI原油先物価格(期近)は、で、1バレルあたり66ドル近辺で推移しています。

図1のとおり、この1年間の上昇トレンドを支えてきたサポートラインを割り込みつつあります。今後、現在の65~66ドル水準を保つことができるかが、上昇トレンドが継続するかどうかの大きなカギになると考えられます。

そして、原油市場は現在、経験したことのない大きな変化の渦中にあると考えています。

米国のOPECへの増産要請の件を含め、サウジアラビア、ロシアが協調減産中にも関わらず増産を示唆したこと、米国がイラン核合意から離脱したことなど、この数カ月間で原油市場を巡り、さまざまな出来事が起きました。これらをあらゆる可能性は否定せずに、その裏側にある思惑を考察していくことが重要だと感じています。

その意味で、今回のレポートは多少「突飛」とも言える内容を含んでいるかもしれません。しかし、あらゆる可能性を否定しないという立場に立ち、筆者の頭の中をレポートしたいと思います。

図1:WTI原油先物価格(期近)日足終値の推移

出所:CMEのデータをもとに筆者作成

米国はOPECに増産要請も、自国の輸入量を増やさない

まず、米国がOPECに増産を要請した理由を考えます。

(1)なぜ、米国は増産を要請したのか?

増産要請の報道後、短期的に原油価格は反発。翌朝の報道では、「減税効果で米国の石油関連製品の消費拡大により、これをまかなうためにOPECに増産を要請。増産要請は米国の消費が堅調であることを連想させ、原油価格の反発要因となった」とありました。

この点について、米国の原油在庫の面から考察します。

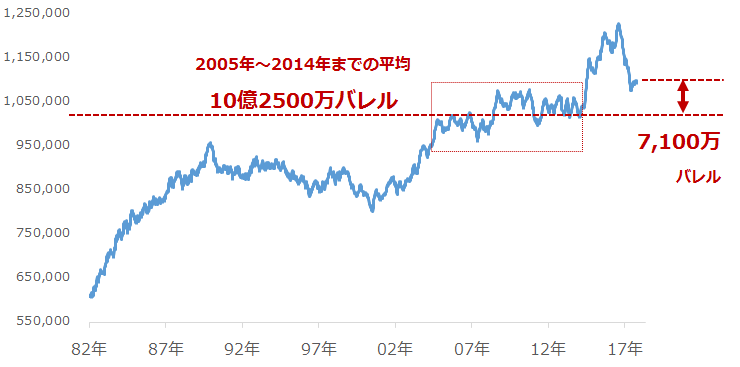

以下のグラフは、EIA(米エネルギー省)が週間石油統計で公表している米国の原油在庫の推移を示しています。

最新(6月1日時点)の値は10億9,675万バレルです。

逆オイルショックによる景気減速やシェールオイル生産量の急増などで2015年ごろから急増した同在庫ですが、昨年2017年半ばからは減少に転じています。

急増時を異常値として、急増前に横ばいだった期間(2005~2014年)の在庫量が、実態に即した正常値と考えれば、在庫はあと7,100万バレル程度減少すればおおむね正常な状態に戻る計算になります。

米国の原油在庫は順調に正常化に向かっているとみられるわけですが、その最中に、在庫が増加する要因になり得る原油の輸入は必要なのでしょうか。

図2:米国の原油在庫の推移(戦略備蓄含)

出所: EIAのデータをもとに筆者作成

「製油所での処理量」が実質的な原油の消費量と考えられますが、今年1月から減税が始まっているものの、処理量は昨年2017年6月に比べて若干多い程度で、明確な増加を示していません。

「原油在庫は順調に減少、消費は極端には増えていない」という点から米国が日量100万バレルもの原油を輸入する明確な理由は見当たらないと考えています。

一方で「夏場のガソリン需要のため」という点もありますが、なおのこと季節的な要因で在庫の正常化が助けられるわけであり、そこまでの輸入は必要ないと考えられます。

また、消費量や生産量、輸入量、在庫などの条件が現在と変わらなければ、日量100万バレルものペースで原油を輸入した場合、単純計算で、10日で1,000万バレル、30日で3,000万バレルもの在庫が増加する計算になります。

2017年3月に記録した、12億2,663万バレルが米国の原油在庫の歴史的最高値です。直近(6月1日時点)では10億9,675万バレルですが、日量100万バレルの輸入を開始すれば、数カ月以内にこの値を塗り替える可能性が出てきます。

米国の原油在庫の増加は、減産で減ったと報じられているOECD(経済協力開発機構)石油在庫を増加させる要因になり得ることもあり、米国がOPECの増産分を輸入することは現実的ではないと考えます。

つまり、米国がOPECに増産させる理由は別にある、と考えています。

詳しくは「『増産』を目指す米国とOPECは『呉越同舟』の関係」の項で後述します。

![[大統領選挙速報]トランプ氏再選!米国株式は「ほんトラ」とどう向き合う?(香川睦)](https://m-rakuten.ismcdn.jp/mwimgs/0/2/346m/img_02391d49620c0ccb9ae5b9246af709d075186.png)

![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/346m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]「ドル/円は円安、円高どちらへ行く?個人投資家の考えは?」](https://m-rakuten.ismcdn.jp/mwimgs/3/b/160m/img_3bd6f3371e48d151ba606cb4e8c6d275138369.jpg)

![[動画で解説]米大統領選はトランプ氏圧勝。「祝福」を送った中国政府が抱く三つの意図とは?](https://m-rakuten.ismcdn.jp/mwimgs/d/e/160m/img_de86bdb63b96d3de2715b2480b7d18ec48255.jpg)

![[動画で解説]あっさり勝敗が決した米大統領選~吉兆予想しがたい「株価材料トランプ」へのアプローチ~](https://m-rakuten.ismcdn.jp/mwimgs/c/6/160m/img_c6cbac3b3c08dccef50b2ba9a9040cc075373.jpg)