![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

<今日のキーワード>

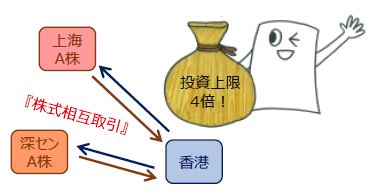

中国の『株式相互取引』は、中国の資本市場改革の一環として導入された制度です。まず、香港と上海の間で2014年11月に始まり、海外投資家は香港取引所経由で上海株を、中国の投資家は上海取引所経由で香港株を売買できるようになりました。2016年12月には、深センと香港の間で株式市場の相互乗り入れが始まりました。『株式相互取引』により海外投資家にとって中国株投資の利便性が格段に高まりました。

【ポイント1】中国政府はA株を海外投資家に徐々に開放

『株式相互取引』で資金流入加速

中国本土株市場には、人民元で取引され、原則として中国国内の投資家に限られる「A株」市場と、外貨取引で海外投資家も投資できる「B株」市場があります。中国政府は海外投資家が「A株」を売買することを制限してきましたが、近年は「A株」も海外投資家に徐々に開放されてきています。

以前は、「適格機関投資家(QFII)」と呼ばれる、一定の条件を満たした機関投資家にのみ「A株」の取引が認められていたため、海外投資家の中国本土株投資は限定的でした。

しかし、2014年11月に香港と上海の『株式相互取引』が始まってからは、海外投資家が香港取引所を通じて上海市場の一部の「A株」を売買できるようになり、様相が変わりました。特に、2016年12月に深センと香港の間で株式市場の相互乗り入れが始まり、米MSCIが2017年6月に、「中国本土株を2018年6月から新興国株指数へ組み入れる」と発表して以降、中国本土株市場への資金流入が加速しています。

【ポイント2】深セン市場への資金流入続く

ニューエコノミー銘柄に投資

深センと香港の『株式相互取引』 をみると、香港から深センへの「北向き」と言われる投資は制度開始以来、資金流入が続いています。このことは、海外投資家がIT関連や消費関連などの「ニューエコノミー」を象徴する銘柄が多い深セン市場に積極的に投資をしていることを示しています。

【今後の展開】『株式相互取引』の枠拡大で一段の資金流入が期待される

米MSCIが2018年6月より中国本土株を新興国株指数に組み入れることを控えて、流動性を高める目的で、2018年5月から中国本土(上海・深セン)と香港での『株式相互取引』の1日当たりの投資の上限額がそれまでの4倍に引き上げられました 。

足元の中国本土株市場は、『株式相互取引』 の上限枠拡大の影響もあり、5月に入り堅調に推移しています。『株式相互取引』の枠拡大や有力な新興国指数への採用で中国本土株市場の国際化は今後も進展するとみられ、「ニューエコノミー」を象徴する銘柄を中心に資金流入が続きそうです。

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/160m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)