![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

※本記事は2018年5月16日に公開したものです。

誤解の多い「長期投資」

投資の世界では、「長期投資」の有効性について語られることが多い。筆者も、長期投資が有効であることに賛成するが、同時に、あれこれと誤解が多いのが長期投資でもある。誤解の中には、長期投資を過剰に賞賛する内容のものもあるのだが、その内容が正しくないために、長期投資をかえって胡散臭い物として印象づけてしまうような残念な話が時々あるのだ。

たとえば、「20年」の長期投資の安全性・有利性を示すのに、過去60年のデータを持って来て、「60年の中には20年が41回あるが、41回の投資期間のうちにマイナスになったものは一つもない。長期投資が安全で有利であることは、データで証明されている」と言い張るような意見だ。

実際には、60年の中には独立している「20年」は3つしか含まれておらず(その他のデータはお互いに重なりを持っている)、たとえると「この地は3日間晴れていた。どの24時間を取っても晴れであった。データにより、明日も一日中晴であることが確実だ」という程度のことを言っているに過ぎない。もちろん、実際には晴れるかも知れないし、そうでないかも知れない。判断するにはデータ不足だ。

長くてもたかだか200年程度の株式市場のデータをもって、長期投資の有効性を「証明する」のは土台無理筋だ。「データによって証明」あるいは「データによってほぼ確実」などと根拠の乏しいことを言いつのると、長期投資が却って怪しいもののように印象づけられてしまうのではないかと心配だ。

長期投資の有効性は、「論理的な期待」に過ぎない。冷たい言い方で恐縮だが、有利だと思ってそれに賭けてもいいと思う人が賭けたらいいだけのことなのだ。そして、筆者個人はと言えば、「賭けてもいい」と思っている。

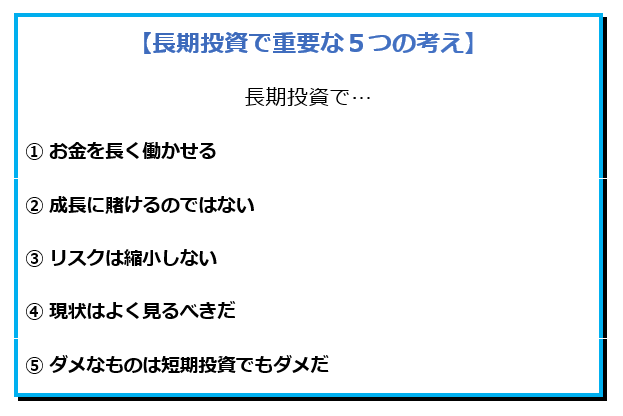

長期投資をまとめたフレーズ

長期投資で重要な考えを以下の5つのフレーズにまとめてみた。何れも、文頭は「長期投資で、」である。できれば声に出して読んでみて、納得して共感するか、違和感を覚えるか試してみて欲しい。

順に説明しよう。

1.長期投資では、お金を長く働かせる

そもそも「投資」をどう考えるのかが問題だが、「お金は働いて稼ぐものであり、投資とは自分が持っているお金を働かせて、経済活動に参加して稼ごうとする行為だ」と考えておくのがいいと思う。

こう考えておくと、「働くこと」を重視する日本人の価値観に投資の居場所を作る事ができる。「投資は、働かずに稼ごうとするいやしい行為だ」との誤ったイメージを払拭する上でも望ましい。

また、株式・債券・不動産など様々な形で「資本」を提供してリスクを取って生産活動に参加し、利益を上げようとする「投資」のリスクテイクと、ゼロサム・ゲーム的なリスクを取る「投機」のリスクテイクの差を理解するための基礎につながる(注:「投機」のリスクテイクは、倫理的に悪い訳ではなく、ただ資産形成には論理的に少々不利なのだと考えられる)。

投資の本質がお金を働かせることだとすると、長期投資は、お金をより長い時間働かせて、より多く稼ごうとする行為だと理解することができる。

あわせて、投資の本質を、「売り買いすること」ではなく、株式等の形で資本を「持っている状態のこと」だとイメージしてもらえるとより良い。

2.長期投資で、成長に賭けるのではない

投資では、対象となる企業や経済の「成長」に賭けているのではない。対象が成長しなければ儲からないと考えている投資家が少なくないが、投資のリスクを負担することに対するリターンの源泉は、資産の価格形成にある。

成長率を均一とする時に、あるべき資産価格の一般的な形成は以下の式で説明できる。

【資産価格形成の理論式】

資産価格=利益/(割引率−成長率)

割引率は、リスクフリー金利とリスクプレミアム(リスクを負担することに対する追加的な利回り)の合計で構成されると考えられる。

株式であれば、同じ予想利益に対して、高成長が予想されれば株価が高く形成されるし、成長率が低く予想されれば株価は低く形成されているはずだ。どちらに投資しても、リスクフリー金利+リスクプレミアムのリターンが期待できる。

このテーマは、本連載でもすでに何度か取りあげているが、投資家が論理的に期待すべきなのは、投資対象の成長率ではなく、資産価格形成に含まれるリスクプレミアムなのである。株価が正しく形成されているとすると、成長率の低い国の株式に投資することもなんら不利ではない。「信じる」、より正しくは「期待する」とすれば、経済成長・利益成長ではなく、マーケット(の価格形成)のほうだ。

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)