![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

老後に必要なお金をつくるため、「資産形成」しなければならないことは認識しているものの、資金をどう配分して、運用すればいいかわからない……。

そんな人のために、人気漫画の同世代登場人物に合わせた「年代別ポートフォリオ」と、資産形成のための心構えを紹介します。まずは節税メリットを受けつつ、着実に貯める方法を身につけましょう。

60代篇・犬屋敷壱郎(『いぬやしき』)が目指すべき資産形成

収入があるなら引き続き運用を。ゴールは公的年金とiDeCo受給開始年齢を決めること

◆60代の心構え「定期的な収入があるなら資産運用の継続を」

かつては60歳で定年退職し、年金生活に突入するというというのが、想定されるセカンドライフのシナリオでした。しかし、公的年金の受給開始年齢が段階的に引き上げられていることに加え、健康寿命が伸びていることもあり、もはや60代は人生のゴールではなくなっています。

すでに厚生労働省でも議論が始まっているように、公的年金の支給開始年齢は、今後、欧米諸国並みに70歳前後まで引き上げられる可能性が高いとみられています。

犬屋敷壱郎さんのように、60歳以降も働き続け、金額が下がったとしても定期的な収入が見込めるなら、「守り」に入り過ぎずに資産運用を継続したほうが賢明です。70歳で運用分の取り崩しを開始したとしても、まだ10年という十分な時間があります。

◆60代のキーポイントは「iDeCo運用継続」と「公的年金とiDeCo受給開始年齢」

iDeCoに加入されている方は、60歳を過ぎると掛金の拠出(積み立て)こそできませんが、保有資産の運用を継続することは可能です。また、これまで積み立ててきた資金(老齢給付金)の受け取りも、最大で70歳まで引き延ばすことができます(企業型確定拠出年金についても同様)。

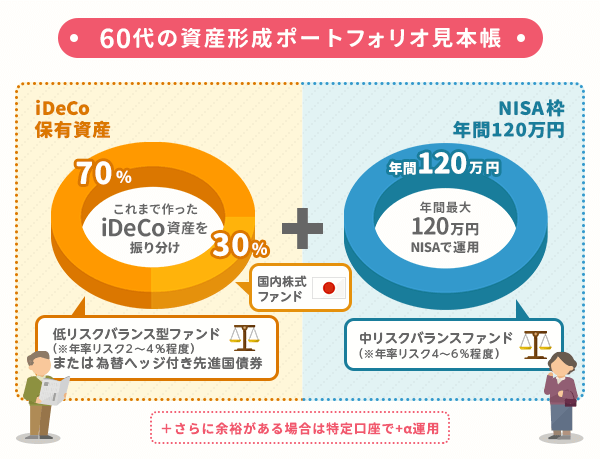

投資信託でiDeCoの運用を続け、利益が出た場合は、NISAと同じように非課税メリットを享受できるので、ニーズに合わせて受給開始年齢について検討してください。ポートフォリオは、株式を一部分だけ残し、残りは低リスクバランスファンドに振り向けましょう。

●「一般NISA、つみたてNISAって何?」と思った方は、こちら≫≫

◆例えばこんなポートフォリオ

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)