![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

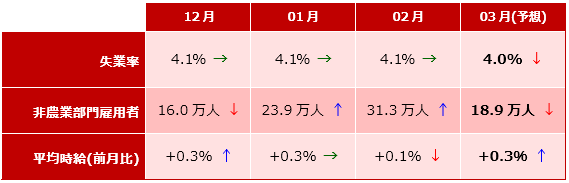

今週6日に発表される米国の3月雇用統計の市場予想は、非農業部門雇用者数(NFP)+18.9万人、失業率4.0%、平均労働賃金は前月比+0.3%となっています。

過去3ヵ月の推移と今回の予想値

※矢印は、前月からの変化を示しています。

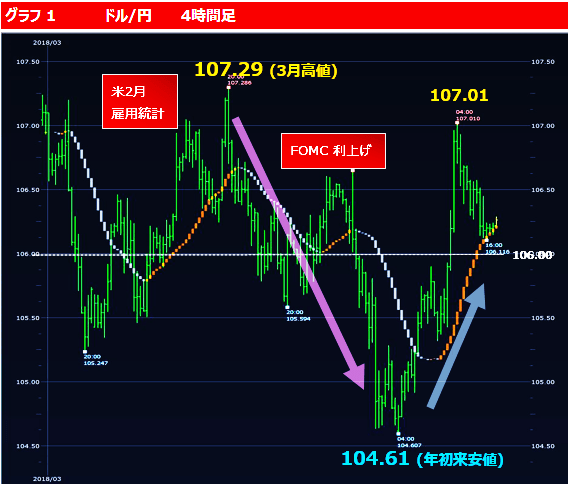

3月のドル/円レビュー

まず、この1カ月間のドル/円の動きを振り返ってみましょう。

2月雇用統計の発表は先月の3月9日でした。ドル/円は、その翌週火曜日(13日)に3月の高値となった107.29円をつけた後は徐々に下落を続け、26日には104.61円まで円高が進みました。そのまま下がり続けると思いきや、その後2日間で一時は107円まで反発しています。

いずれにしても、ドルが下落した背景は米中貿易戦争への懸念といった通商問題が理由で、雇用統計が悪かったせいではありません。(グラフ1)

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)