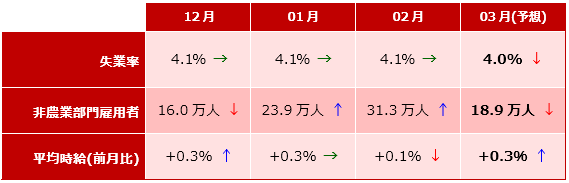

今週6日に発表される米国の3月雇用統計の市場予想は、非農業部門雇用者数(NFP)+18.9万人、失業率4.0%、平均労働賃金は前月比+0.3%となっています。

過去3ヵ月の推移と今回の予想値

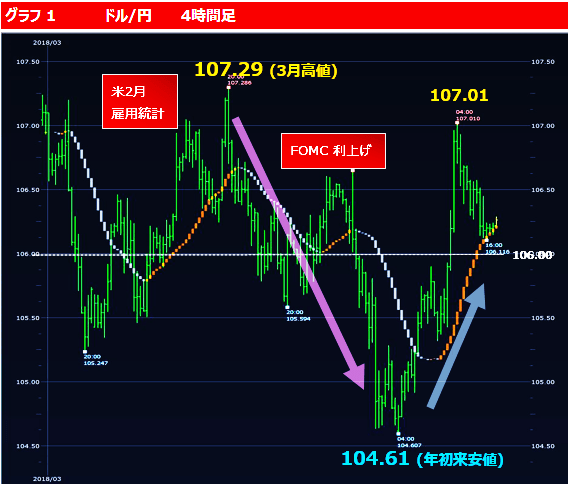

3月のドル/円レビュー

まず、この1カ月間のドル/円の動きを振り返ってみましょう。

2月雇用統計の発表は先月の3月9日でした。ドル/円は、その翌週火曜日(13日)に3月の高値となった107.29円をつけた後は徐々に下落を続け、26日には104.61円まで円高が進みました。そのまま下がり続けると思いきや、その後2日間で一時は107円まで反発しています。

いずれにしても、ドルが下落した背景は米中貿易戦争への懸念といった通商問題が理由で、雇用統計が悪かったせいではありません。(グラフ1)

不思議な現象

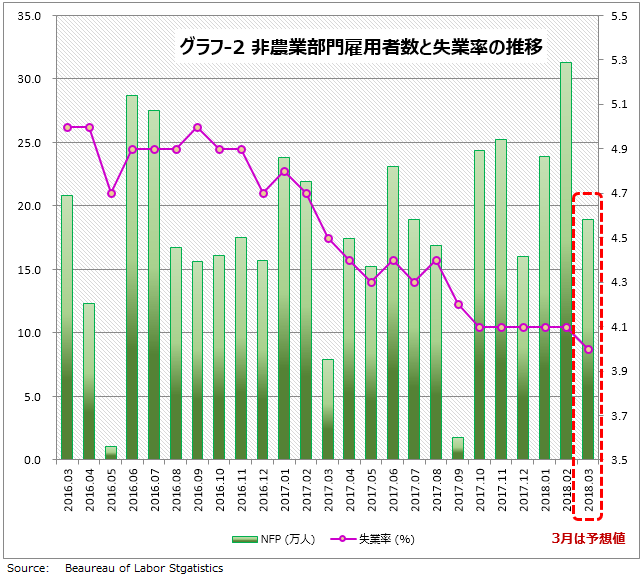

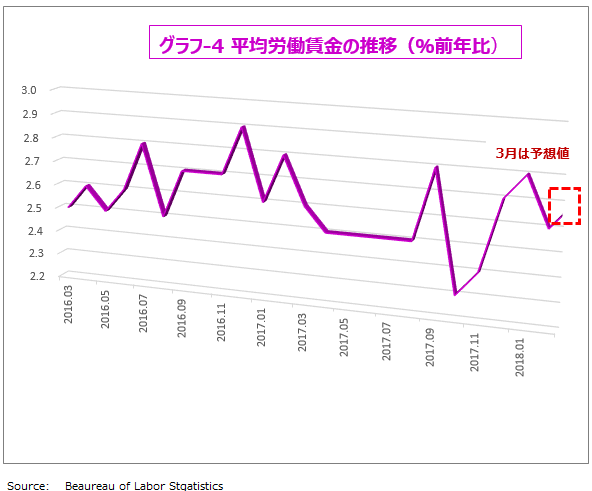

前回2月の雇用統計では、平均労働賃金が前月比0.1%に低下(1月は+0.3%)。その一方で、非農業部門雇用者数は31.3万人と、2016年7月以来の大幅な伸び率を記録。失業率も60年ぶりの低水準を維持しました。

労働市場に「たるみが残っている(から賃金が上がらない)」というFRB(米連邦準備理事会)の考えがもはや通用しない、非常に不思議な現象が起きているのです。(グラフ2)

「だから?」

だからといって、FRBが利上げをストップしたわけではありません。FOMC(米連邦公開市場委員会)は先月21日の会合で、政策金利であるFF(フェデラルファンド)金利誘導目標を1.25-1.75%のレンジに引き上げました。利上げ軌道は支障なく運行されています。

今年3回の利上げはすでに織り込まれています。マーケットが知りたいのは、利上げがあと1回増えて年4回になるのかどうかということ。FOMCメンバーがインフレ見通しを上方修正するような経済状況になれば、その可能性はゼロではありません。

雇用統計の注目ポイントは?

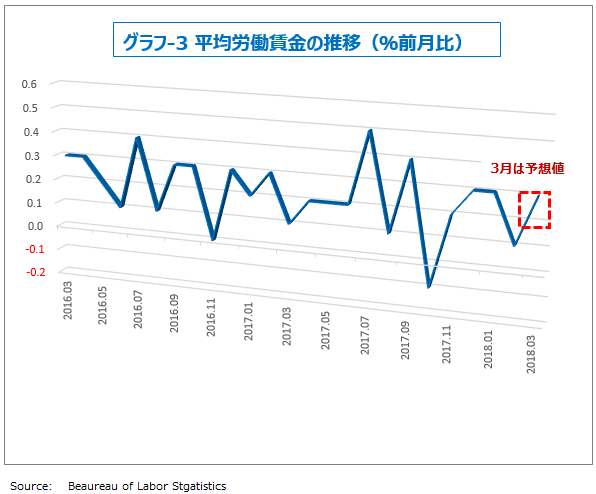

物価が上がるためには、所得が増加して消費が拡大することが必要。マーケットは、そのサインを平均労働賃金のデータに見つけようとしているわけで、それが今回も雇用統計のポイントになるわけですが、ここで「労働市場はタイトなのに賃金上がらない」問題に突き当たるのです。(グラフ3、4)

パウエルFRB議長の考えは?

パウエルFRB議長はイエレン前議長とちがって、エコノミストではなく、企業経営者です。失業率が下がれば賃金は上昇するはず、といった理論にとらわれることなく、実際の状況を見て判断するでしょう。

つまり、労働賃金が下落してもインフレ率が上昇するならば、利上げを増やすことを検討するでしょうし、逆に労働賃金が上昇してもインフレ率に表れなかったら、利上げを増やす必要はないと様子見を続けることになります。

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。