![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

「適温相場」は長く続かない

ここ3週間ほどの内外の株価と為替レートの波乱に直面して、不安な思いを抱いている投資家が少なくないのではないか。筆者が人生で初めて暴落の恐怖を味わったのは、投資信託のファンドマネージャーとして株式投資を始めた1986年で、日経平均が数百円下がった日のことだったが、当時、先輩に「山崎君、顔色が悪いよ」と言われた覚えがある。

◎今回の株価下落の主な原因は2つ

- 主に米国長期金利上昇を懸念した米国株価の下落

- それに続く為替レートの円高

昨年来波乱の直前まで、米国では「適温相場」と言われ、株価の変動が小さい中で株価が上値を追う状況が続き、日本の株価もこれに倣った。しかし、そもそも、ボラティリティ(株価の変動性)が小さい中で株価がじわじわ上昇する「適温相場」は長続きする代物ではない。

金利上昇は理論株価の下落材料なので金利が上昇する過程で、いつかはそれが株価下落につながる局面があるのは仕方がない。また、経験的に言って、株式市場は、ずっと低ボラティリティを続けられるようなおとなしいゲームの場ではない。加えて、外国為替もなかなかにワイルドな相場であって、週間で数パーセント上下するくらいのことは常に起こり得る。特に、円の場合は、日本の金融政策が相対的に緩和的である分、購買力平価よりも円安の為替レート水準にあるが、常に少々のきっかけで円高になってもおかしくない。

一方、米国で「適温相場」が永遠には続かないとしても、米国の金利上昇はドル高・円安の要因でもある。円高に弱く円安を好感する日本の株価にとって、米国の金利上昇は悪いだけの材料ではない。

リスク資産は「標準」ないし「標準の1つ下」レベルで

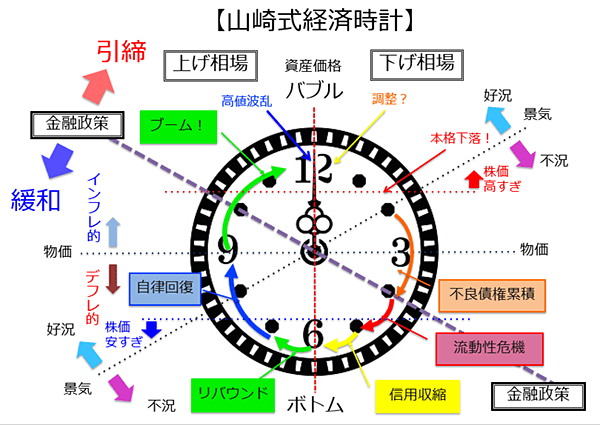

以下の図は、久しぶりに持ち出した「山崎式経済時計」だ。現状は、金融政策の展開からしても、米国が先行して、日本が後を追う形だが、米国は12時前後、日本は11時を少し回ったあたりではないか、というのが現時点の個人的な考えだ(注:目安としてご覧ください)。

米国が11時45分なのか、12時15分なのか、は判断が難しいが、経験的に長短両方の金利水準は、好景気下の株価上昇を殺し切るほどのものではない(いつかは殺すのだが、今ではない)という感触だ。

筆者は、現段階では、個人投資家は、自分にとって「標準」ないし「標準の一段階下」くらいのリスク資産比率をキープしていていいのではないかと思っている。米国株は、長短の金利水準から見ても、本格的なバブル崩壊には遠い。「本格的なバブル崩壊」ではないとすると、株価がさらに下落することがあったとしても、1、2年で以前の高値を回復する公算が大きいのではないだろうか。

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)