![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

2017年2月号の概略

- トランプ大統領による大統領令連発と強硬姿勢に市場は困惑。ただ、ダウ平均は1月も史上最高値を更新した。

- 世界景気回復と業績見通し改善は続く。日米首脳会談と新大統領の所信表明演説を受けた為替相場に注目。

- 経済実体が回復に向かうロシア市場の経済動向を解説。注目市場としての光(期待)と影(リスク)を整理したい。

(1)トランプの強権政治に困惑も世界の景況感は改善

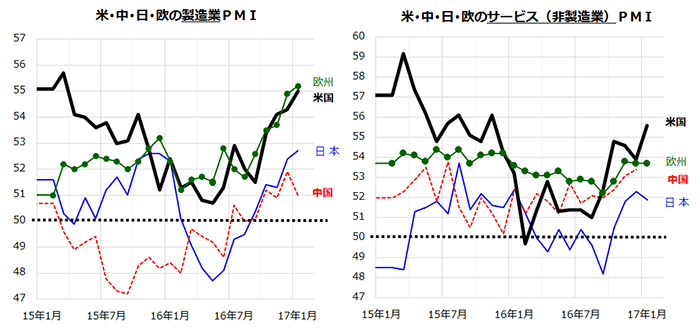

トランプ米大統領は、1月20日に就任した直後から異例のスピードで20本以上(2月3日時点)の「大統領令」を発表。選挙キャンペーン中に唱えていた公約(政策)を実現させようとしています。こうしたなか、保護主義的で排他的な大統領令と、同大統領の強硬な発言を受け、ドル円は下落(円相場は上昇)し、日本株式の上値を抑える動きとなりました。 ただ、米ダウ平均は年末に続いて1月も2万ドルを突破して最高値を更新するなど、世界株式は比較的堅調を維持しています。こうした背景としては、「トランプ政権の景気対策への期待」と説明されることが多い一方、「昨年央から世界の実態経済が持ち直している傾向」に注目したいと思います。図表1は、主要国(米国、中国、欧州(ユーロ圏)、日本)の製造業及びサービス業(非製造業)PMI(購買担当者指数)の推移を示したものです。民間調査会社(マークイットなど)が発表するこれらPMI指数は、企業の「生産」「受注」「雇用」「在庫」などが前月に比べてどのように推移したか調査した景況感指数です。PMI指数は、「50」を上回っていると経済活動が活発化しており、「50」を下回ると鈍化しているとみなされます。各国の製造業PMIは、2016年前半にやや停滞した後は回復基調を辿っており、直近値は全ての国(地域)で50を上回り、過去2年程度では最も高い水準で推移しています。先進国(日米欧)に加え、世界最大の新興国である中国のPMIが改善していることは、グローバルグロース(世界の経済成長率)が持ち直していることを意味し、株式市場で投資家が前向きな投資姿勢を維持している要因といえそうです。

<図表1:主要国のPMI景況感指数の推移>

(注:PMI(購買担当者指数)は、指数が50を超えれば景気拡大、50を下回ると景気後退を示唆するとされる)

(出所:Bloombergのデータより楽天証券経済研究所作成(2017年1月))

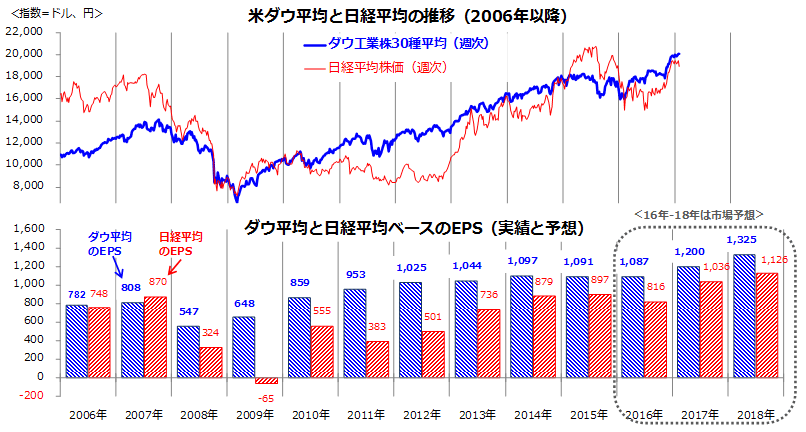

(2)日米株式市場の業績回復期待に注目

昨秋以降、米ダウ平均が最高値を更新し、為替相場の円安傾向に連れ日経平均も堅調トレンドに転じた背景に注目したいと思います。世界の景況感が改善するなか、市場の関心はすでに2017年の業績見通しに移りつつあります。市場予想(Bloomberg集計)によれば、ダウ平均ベースのEPS(1株当り利益)は、2016年の低迷(微減益予想)を経て、2017年は二桁増益への改善が見込まれています。また、2017年に予想されているEPS水準は、史上最高益を更新する見通しともなっています(図表2)。 また、日経平均の業績(EPS)についても、2017年は大幅増益が見込まれており、同EPS水準は2015年のEPSを上回り最高益を更新する見通しです。米国では、エネルギー・素材、資本財、金融、IT関連の業況感回復に加え、共和党政権が取り組む法人減税による純利益拡大効果、インフラ投資や公共投資拡大による需要増加、規制緩和による産業活性化効果が重なれば、業績拡大の追い風となりそうです。米国や世界の景況感改善と為替相場の円高一巡は日本の業績見通しにもフォローです。トランプ政権の政策を巡る不透明感などで、市場心理(センチメント)が一時的に揺れる場面はあっても、株式市場はファンダメンタルズ(経済の基礎的条件=企業業績)に沿うトレンドに回帰していく可能性が高いと考えています。

<図表2:米ダウ平均と日経平均と業績動向(実績と予想)>

(注:EPS(1株当り利益)の実績と予想はBloomberg集計による市場予想平均)

(出所:Bloombergのデータより楽天証券経済研究所作成(2017年2月3日))

(3)新興国市場の「勝ち組」と「負け組」が鮮明に

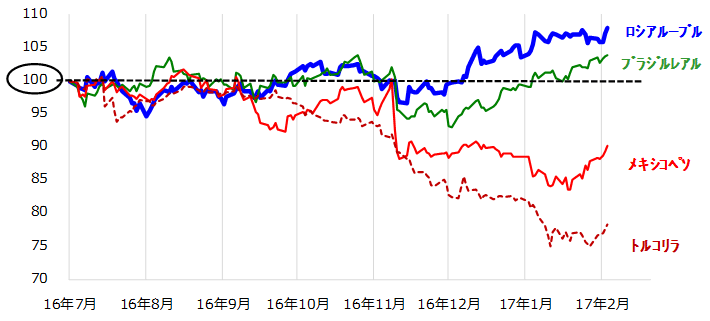

世界的な景気の持ち直し、エネルギー・資源市況の回復、ディスインフレ(物価上昇率の低下)圧力の後退を背景に、新興国市場の間でも国(市場)別に優劣の鮮明化しています。 新興国市場について、主要国通貨の相対推移(2016年7月初=100)を比較してみると、ロシアルーブルとブラジルレアルが米ドルに対して上昇しているのに対し、メキシコペソやトルコリラが下落していることがわかります(図表3)。世界景気の回復がエネルギー・資源市況の回復を支え、このことがロシア市場やブラジル市場への資金流入回復を促してきたと考えられます。特にロシア市場では、トランプ大統領の誕生で「経済制裁の緩和期待」が台頭しています。また、ブラジル市場では、2016年の大統領交代(ルセフ大統領の辞任→テメル副大統領の昇格)で構造改革期待が高まっています。一方で、メキシコ市場では、トランプ大統領が「NAFTA(北米自由貿易協定)の見直し」や「国境税」(メキシコからの輸入品に高率関税)を導入する方針を打ち出していることが嫌気されています。また、トルコ市場では、クーデターやテロの発生を契機とした政治・経済を巡る不透明感がリラ下落に繋がりました。トルコの外貨建て国債については、欧米の大手格付け会社が信用格付けを非投資適格級(いわゆる「ジャンク級」)に引き下げたことが悪材料となりました。

<図表3:新興国通貨の対米ドル相場推移(2016年7月初=100)>

(出所:Bloombergのデータより楽天証券経済研究所作成(2017年2月3日))

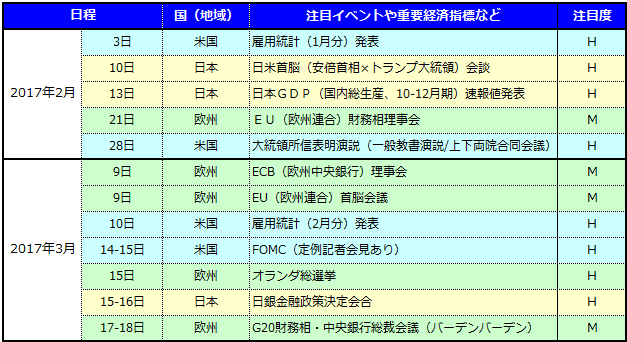

(4)2-3月の注目イベント

2-3月に市場の動意材料となりそうな主要イベントを一覧表(図表4)にまとめました。為替(ドル円)相場や日本株市場に影響を与えそうな注目イベントとしては、2月10日に予定されている日米首脳会談(安倍首相×トランプ大統領)が挙げられます。1月20日就任以来、トランプ大統領は強硬な発言を繰り返しており、日本との貿易不均衡の解消や円安(ドル高)をけん制する発言が多くみられました。同首脳会談での交渉内容や結果が注目されます。また、2月28日とみられる大統領所信表明演説(一般教書演説)は、上下両院合同会議の場で行われ、外交・貿易政策だけでなく財政政策の方針が示されることが期待されています。また、一般教書演説の約10日後くらいに予算教書(2017年10月から2018年9月迄の予算方針)が発表されることが通例となっています。ただ、大統領府と共和党議会が十分協議を行っている形跡はみられず、どの程度の具体策が示されるかは不明です。なお、3月のFOMC(米連邦公開市場委員会)と日銀金融政策決定会合で決められる金融政策は、当面の景況感と金利の方向感に影響を与える可能性があり要注目です。また、3月15日に予定されているオランダ総選挙の結果は、ユーロ圏内の政治情勢を巡る不確実性を高めるリスクがあり注目されています。

<図表4:2月-3月の注目イベントなど(一覧)>

(注:金融市場への潜在的な影響度を定性的に判断し、「H(高)」、「M(中)」、「L(低)」と付記しました)

(出所:各種報道などより楽天証券経済研究所作成(2017年2月-3月))

<あすなろ投資戦略「注目市場ロシアの光と影を知る」>

本コラムでは、投資ニーズに応じた投資戦略をご紹介しています。今月は、昨年来「注目市場」とされている「ロシア」の動向について解説させていただきます。

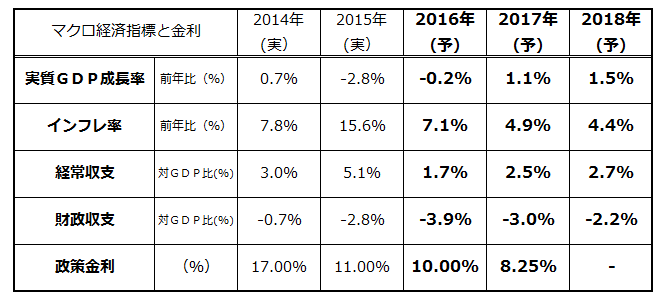

ロシア経済は改善が見込まれている

ロシア経済は、2014年以降の原油・資源市況下落や、ウクライナ問題を巡る西側諸国の経済制裁の影響で、2015年から2016年にかけてリセッション(景気後退)に陥りました。ただ、2016年央に景気は最悪期を脱し、緩やかな回復基調を辿りはじめたとみられます。インフレ(消費者物価の上昇率)の低下を受けて金融緩和が見込まれること、原油・資源市況の回復基調を受け通貨ルーブルが安定化していることなどが支援材料です。市場予想平均(エコノミスト予想の平均/Bloomberg集計)によると、ロシアの実質GDP成長率は、2016年のマイナス成長から2017年はプラス成長(前年比+1.1%)へ回復する見通しです(図表A)。一方、2015年に15.6%にまで上昇したインフレ率は安定を取り戻し(2016年は7.1%予想)、2016年から政策金利は低下傾向を辿っています。また、経常収支の対GDP比率は「黒字」を拡大する見通しです。成長率の回復、インフレの低下、経常収支の黒字安定は、通貨ルーブルの相対的な堅調を支えています。また、ロシアのソブリン(国債)信用リスクの改善に伴い、ロシア国債の利回り(金利)は低下傾向で、株式市場は2016年に52.2%上昇しました(ロシアRTS指数)。国債市場の堅調と株式市場の堅調を背景に、通貨ルーブルの対米ドル相場は2016年に18.6%上昇し、対円相場も同年に15.1%上昇しました。

<図表A:ロシアの経済動向(実績と見通し)>

(注:2016年以降の予想はブルームバーグ集計による市場予想平均)

(出所:Bloombergのデータより楽天証券経済研究所作成(2017年2月3日))

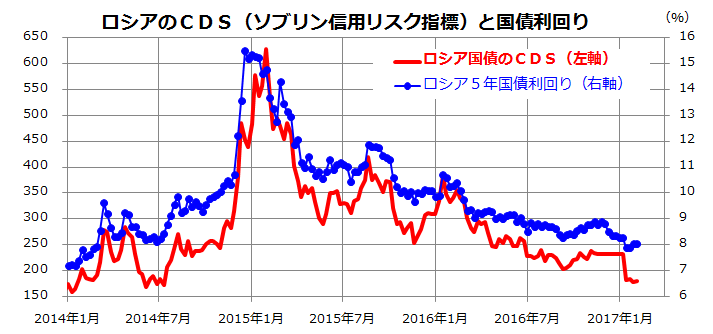

国債のソブリン(信用)リスクは改善傾向

ロシアの債券市場も、ロシア経済が最悪期を脱しつつあるとの期待を織り込み始めています。ロシア国債のCDS(Credit Default Swap=デフォルト(債務不履行)に備えた保証料率(コスト))でみる「信用リスク」は、ウクライナ危機でEU(欧州連合)や米国など西側諸国が経済制裁を課した2014年-15年にかけ急上昇(信用リスクは急悪化)。その後は低下傾向を辿り、ロシア国債の利回りは低下トレンドを辿ってきました(図表B)。ウクライナ危機のいったんの安定、ロシアの景気底入れ、インフレ率の低下に加え、昨年からは米国でのトランプ政権発足を受けた「米露関係改善期待」を反映し、ロシア国債のリスクプレミアム(投資家がリスクに応じて要求する上乗せ利回り)が低下してきたことが背景です。今後のロシア債券市場では、原油・資源市況の回復基調が持続するかどうかに加え、インフレの安定基調、米露の関係改善の進展と対ロシア経済制裁緩和の行方も材料視されそうです。

<図表B:ロシアのソブリン信用リスクと国債利回り>

(注:CDS(Credit Default Swap)=債務不履行損失保証料率(国債の債務不履行リスクを示す指標))

(出所:Bloombergのデータより楽天証券経済研究所作成(2014年初~2017年2月3日))

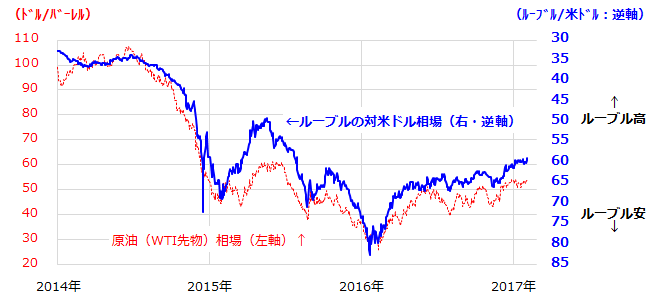

ロシア市場のリスク要因にも目配りを

ロシア市場への投資にも警戒すべきリスク要因があることには注意が必要です。第1に、昨年春に底入れして回復基調を辿ってきた原油相場が反転下落するリスクです。図表Cでみるとおり、ルーブルの対米ドル相場は、原油相場と高い相関性があることがわかります。原油相場が軟調に転じると、国庫収入の減少を警戒してロシア国債のソブリン信用リスクが悪化する(CDSが上昇する)ことが想定されます。第2に、国内の気候変動や干ばつで穀物の生産や輸出が減少するリスクです。ロシアの穀物生産規模は米国と世界1、2位を争うまでに拡大しましたが、2010年や2012年にみられた気候変動による大幅減産は景気の押し下げ要因となり得ます。第3に、大統領選挙中からロシアとの関係改善を示唆してきたトランプ大統領の外交方針が変化することです。この場合、「米露関係改善=経済制裁緩和」を巡る期待が頓挫するリスクがあります。第4に、トランプ政権下で米経済成長率が高まり、米国の金利(政策金利や長期金利)上昇が加速(=ドル高が進行)する場合、新興国全般から資金流出が進む事態が想定されます。こうしたリスク要因が顕在化すれば、ロシア経済の回復シナリオに暗雲が立ち込めてきます。ロシア市場への投資を検討するにあたっては、各種リスク要因に目配りをしていく必要があります。

<図表C:ロシアルーブル相場と原油相場の推移>

(出所:Bloombergのデータより楽天証券経済研究所作成(2014年初~2017年2月3日))

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)