![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

「ワイルドマンデー」の株価急落の主役はアルゴリズム取引?

今週は、5日に米国のNYダウ平均が前日比1,175ドル下落し(下落率は▲4.6%)、世界同時株安に繋がりました。ダウ平均の下げ幅が史上最大だったことで、メディアの一部は「暴落」と報道しましたが、下げ率としては1900年以降の「ワースト100位」にも入らない108位で、「急落」との表現が妥当です。

とは言うものの、5日は引け間際の15分で約700ドル下落し、下げ幅が一時1,597ドルに広がったことで「ワイルドマンデー」と呼ばれています(AP報道)。

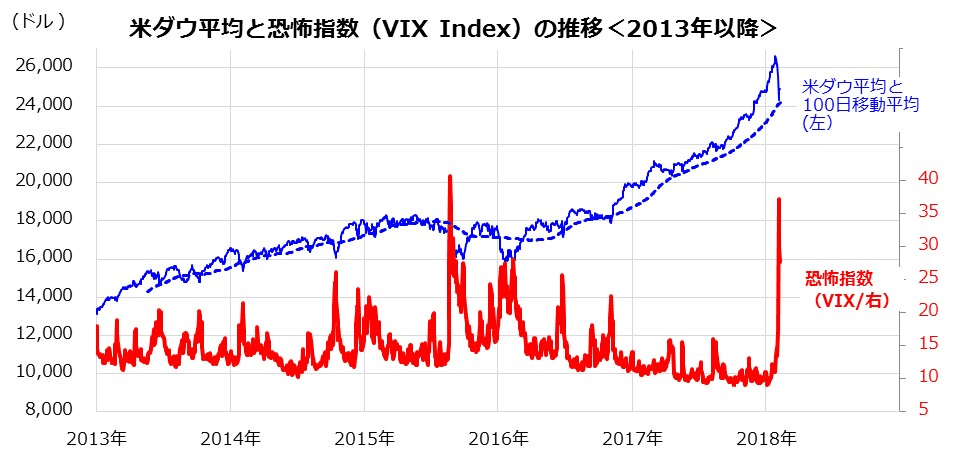

米長期金利上昇が相場下落の契機でしたが、アルゴリズム取引(コンピューター取引)の一種である「ボティリティ売り(Volatility Short)」(相場の低ボラィリティが続くと見込んでいた手法)の巻き戻しによる株式売りが相場波乱の主役とされています。下の図表1が示すように、低位安定を続けてきたVIX指数(通称「恐怖指数」=投資家による先行きの相場変動見通しを示す)は5日に一時50ポイントまで急上昇。ボラティリティ上昇による損失拡大を警戒したファンド筋が株式売りを急いだことが相場波乱の要因です。

東京マーケットワイド「STOCK VOICE」で

「米国株急落の背景であるボラティリティショートと今後の注目点」

について香川が解説! 動画はコチラ

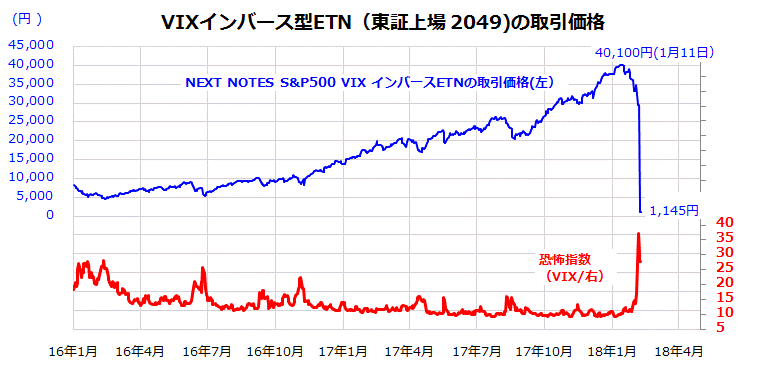

実際、東証上場の「VIX指数と反比例する投資成果を目指すETN(上場投資証券:東証コード2049)」の価格は1月高値から97%も急落し、早期償還に追い込まれました(図表2)。特殊なデリバティブ(派生投資商品)のポジション調整による株式売りが急速に需給を歪めた背景がわかります。目先は、こうした「ボラティリティ売り」の巻き戻しが落ち着くのを待つ展開となりそうです。

図表1:米国株の急落で「恐怖指数」が急上昇

出所: Bloombergより楽天証券経済研究所作成(2018年2月7日)

図表2:ボラティリティの安定に賭ける上場投資証券は暴落

*上記ETN(上場投資証券)は、指数の変動率がS&P500 VIX短期先物指数の前日比変動率(%)の-1倍となるように計算された「S&P500 VIX短期先物インバース日次指数」を連動対象としている。 出所: Bloombergより楽天証券経済研究所作成(2018年2月7日)

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)