![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

2018年もITセクターの強気相場が続くのか

日経平均株価は、大発会(4日)からの3日間で大幅上昇(合計で約1,085円高)をみせましたが、その反動安も含めたスピード調整入りは健全な相場展開と考えられます。年初来の騰落率では、日経平均が+4.2%、TOPIXが+3.8%(11日)と、世界株式(MSCI世界株式指数)や米国株式(S&P500指数)の+2.8%(10日)に対して優勢となっています。

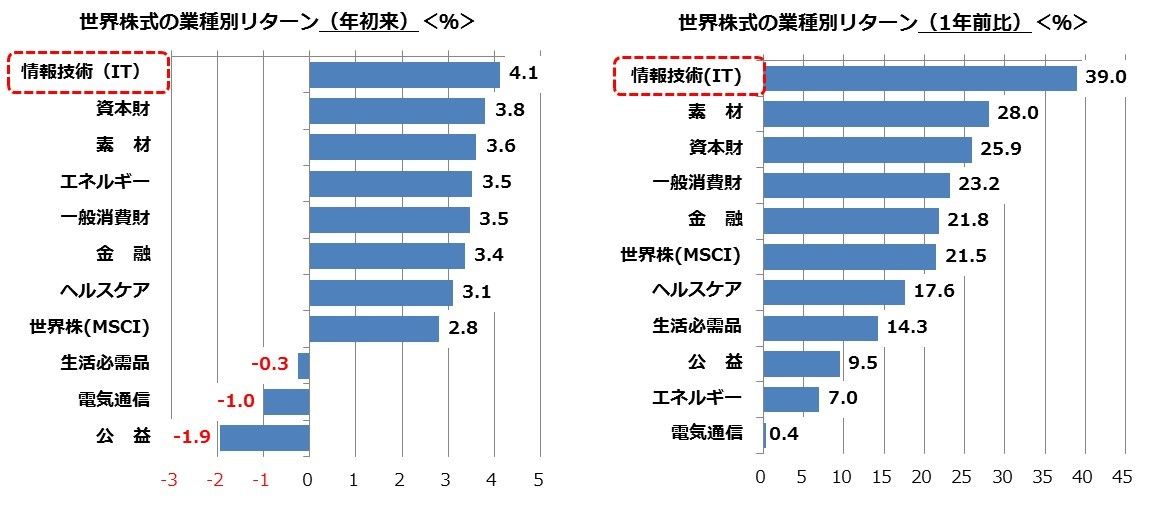

こうしたなか、セクター(業種)別動向について、IT(情報技術)関連株の相対的堅調に注目したいと思います。図表1は、MSCI世界10大業種別株価指数の年初来騰落率(左図)と1年前比騰落率(右図)を降順で示しています。ITセクターの株価は、「年初来」でも「1年前比」でも優勢で、10大業種ではトップ(最上位)を維持しています。

特に2018年は、「AIoT(AI+IoT=人口知能を搭載したモノのインターネット化)が第4次産業革命を進展させる」との見方が強まっています。

新年の株式市場も、リスクの顕在化次第で株価が上下に振れる可能性はありますが、世界景気の拡大と業績見通しの改善は総じて継続していくと見込まれ、AIoT関連を中心としたITセクターの押し目は投資の好機となる可能性が高いと考えています。

<図表1:世界株式のリターンと業種別株価のリターン(降順)>

出所:Bloombergのデータより楽天証券経済研究所作成(2018年1月10日)

IT業界の躍動を示すCES盛況とテック・パルス指数

米国では1月9日、「CES 2018」(International Consumer Electronics Show=世界最大のエレクトロニクスショー)がネバダ州ラスベガスで開幕して盛況が報道されています。本来は家電見本市であったイベントですが、近年はグーグル、アマゾン・ドット・コム、エヌベディアなど米系有力IT企業が存在感を強め、AI(人口知能)とIoT(産業のインターネット化)の分野で主役を担う動きが目立っています。また、バイドゥ(百度)、サムスン、LG電子などアジア系IT企業の存在感も増しています。

こうした米国やアジアのIT企業は、株式時価総額を増加させており、世界株式における影響度を強めていることで知られています。日本勢では、パナソニック(6572)、ソニー(6758)、シャープ(6753)などが積極的な出展をみせました。

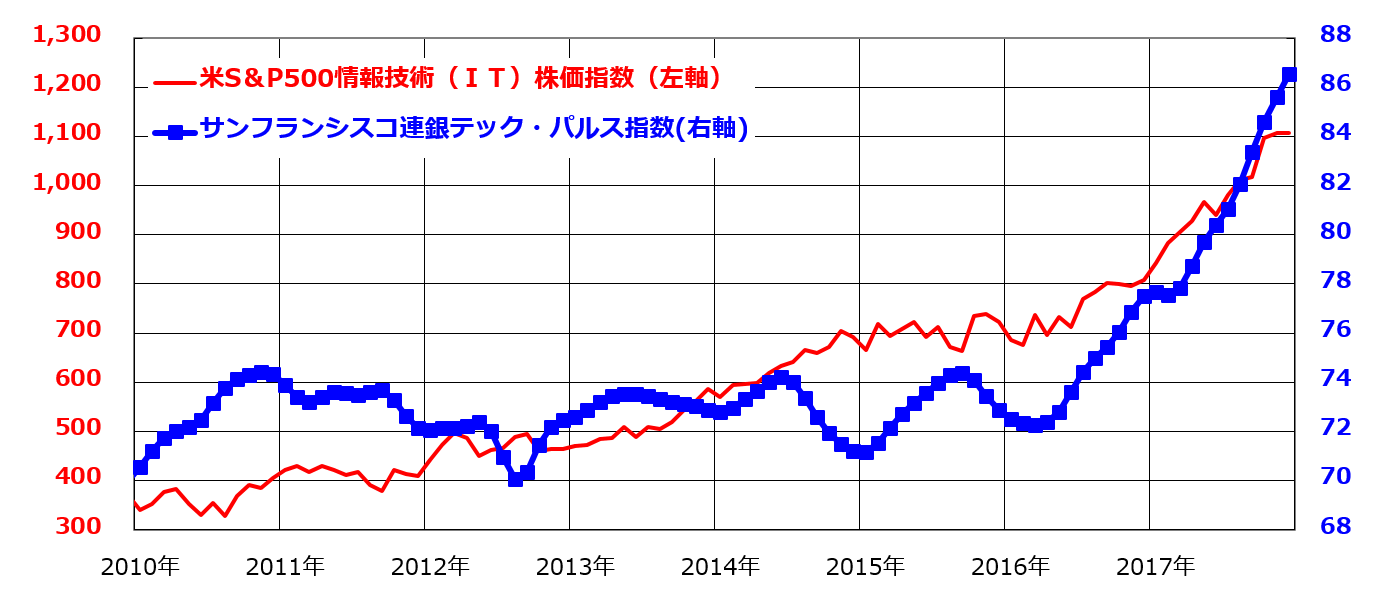

また、自動車業界では、トヨタ自動車(7203)が「CASE」(Connected、Autonomous、Sharing、Electric=インターネットによる接続、AIを駆使した自動運転化、共有化、電動化)に対する取り組みを訴求するプレゼンを展開し注目されました。なお、米IT業界の活況を示す指数として、サンフランシスコ連銀(Federal Reserve Bank of San Francisco)が月次で算出・発表している「テック(テクノロジー)・パルス指数」に注目したいと思います。この指数は、米IT業界全体の工業生産、出荷量、投資活動、雇用情勢などの指標をもとにIT業界の景況感を示す指標で、「景気動向指数のハイテク版」と称されています(図表2)。

<図表2:米テクノロジー業界の景気動向指数とIT株価指数の推移>

テック・パルス指数は、2016年後半から「第4次産業革命の隆盛」を象徴するがごとく急上昇しており、米IT関連株価(S&P500情報技術株価指数)の強気相場を支えるような動きを見せています。世界的な株高現象は、グローバルグロース(世界経済の成長)だけでなく、IT業界が主導する「情報革命」の追い風を受けているトレンドがみてとれます。

米IT業界の予想利益の高成長ペースは衰えず

実際、IT業界の利益成長見通しは、市場平均(全産業平均)に対して優勢を維持しています。米IT業界とその産業基盤とも言える半導体の成長ダイナミズムを象徴するS&P500情報技術株価指数とフィラデルフィア半導体株価指数の業績見通しにあらためて注目したいと思います。

図表3は、両指数と市場平均指数(S&P500指数)ベースの予想EPS(12カ月先予想1株当たり利益)の推移について、2014年初を起点に比較したものです。S&P500情報技術指数の利益成長ペースがS&P500指数より優勢である状況は一目瞭然ですが、AIoTの進展やビッグデータの拡大に応じた半導体・電子部材の需要急拡大を映すフィラデルフィア半導体株価指数ベースの予想利益の拡大ペースには目を見張るものがあります。

つまり、市場平均の増益ペースを大きく上回るIT業界全体と半導体業界全体の収益成長ペースが、関連株価の優勢を支えてきた状況がみてとれます。

<図表3:米ITセクターの業績見通し(予想EPS)推移>

出所:Bloombergのデータより楽天証券経済研究所作成(2018年1月5日時点)

国内では東証上場の「AIoT関連銘柄」に引き続き注目

国内市場に目を転じると、AIoT革命の進展は、東証17業種別株価指数の「電気・精密」、「機械」、「情報機器・サービス」の堅調に示されています。具体的な参考銘柄例としては、キーエンス(6861)、ファナック(6954)、安川電機(6506)、ダイフク(6383)、三菱電機(6503)、オムロン(6645)、小松製作所(6301)などの設備投資やインフラ関連が挙げられます。これら銘柄の収益成長には、高機能センサー、FA(ファクトリーオートメーション)、ロボット、物流技術。工作機械などの産業用でAIoT需要の拡大が見込まれます。

また、日本電産(6594)やパナソニック(6752)は、自動車産業におけるCASE(前述)進展に向け、電子部材の大手供給企業として注目。

IT業界の成長を支える半導体分野では、半導体製造装置大手の東京エレクトロン(8035)、ウエハー供給大手の信越化学工業(4063)などが収益を拡大させています。家電や電子機器の分野では、製品のIoT化を進めて業績回復を目指すシャープ(6753)や最高益を取り戻したソニー(6758)に注目したいと思います。ソフトバンクグループ(9984)は、IoT・モバイル向け高機能半導体を設計するアーム(ARM)社を2016年に買収し、サウジアラビアと共同で設立した「ビジョンファンド」(約10兆円規模)を介して世界の有望IT企業への投資を増やしており注目されています。

これらAIoT関連銘柄は、それぞれの商品・サービスの競争力が高いことに加え、世界経済の好況が需要拡大の追い風となっており、市場平均を上回る利益成長が見込めそうです。

昨年末に日本・中国・韓国の経営者に対して実施されたアンケート調査によると、「自社のビジネスに最も影響を与える新技術」として「AI」を第1位に、「IoT」を第2位に取り上げた経営者が最も多かったと報道されました(1月11日付け日経新聞)。

AIoTの普及は、世界規模で産業構造の転換を促していく可能性があり、2018年もセクター・銘柄物色における有力テーマであり続けると考えています。

▼もっと読む!著者おすすめのバックナンバー3

2018年1月5日:新年の株価波乱はいつ?市場が向き合うリスクイベント

2017年12月29日:初夢!?「デフレからの脱却」に備える投資戦略

2017年12月22日:「投機」から「投資」へ!日本株に長期投資の機運

▼他の新着オススメ連載

今日のマーケット・キーワード:高水準の『工作機械受注』は続くか?

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)