![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

2018年もグローバルグロースに乗る業績相場が続く

新年入りした東京市場では、日経平均が大幅高して始まりました(約741円高/大発会)。本稿では、2018年の「メインシナリオ」を確認した上で、株価波乱の原因となりそうなリスクイベント(材料と日程)を整理したいと思います。

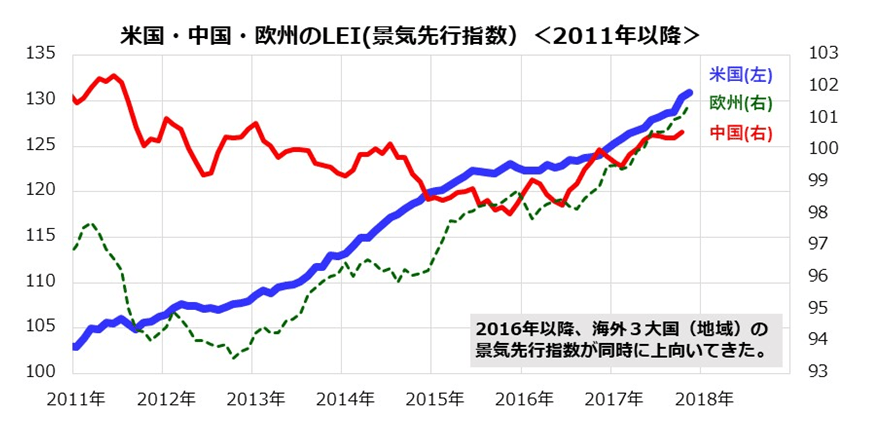

昨年と同様、国内の企業業績は外需の好・不調から影響を受ける見込みです。まず海外のGDP3大国(地域)である米国、中国、欧州のLEI(景気先行指数)の推移をみると、2016年より同時的に上向いています(図表1)。2018年も、米・中・欧の3極が主導する世界的好景気(グローバルグロース)が続きそうです。

海外の好況は、国内の業績見通しにも追い風となります。米国では、昨年末に成立した税制改革の効果で成長率見通しが引き上げられ、FRB(米連邦準備制度理事会)は追加利上げを断続的に実施。長期金利の緩やかな上昇で、日米金利差は拡大傾向を辿り、ドル円は105~120円を中心として円安基調をたどると予想しています。

本年のメインシナリオを整理すると、①世界経済の成長による外需拡大が続き、②為替相場が緩やかな円安傾向に転じ、③国内景気の回復と「デフレ脱却」が進展、④企業業績が増益基調を継続し、⑤予想PER(株価収益率)はやや拡大する――を見込んでいます。

こうした諸条件が現実化していくなら、日経平均の年内における上昇余地(高値)として2万6,000円程度が視野に入ってくると考えています。

図表1:海外3大国(地域)の先行き景況感の推移

市場が向き合う「2018年のリスクイベント」を一覧する

一方、年内の日経平均の下落余地(安値)としては2万円程度をイメージしています。その理由は、2016年や2017年と同様、幾度かは株価波乱に巻き込まれる可能性が否定できないからです。

特に、低変動率の中、高値圏で推移してきた内外株式が、リスク要因の深刻化次第で思わぬ株価急反落を余儀なくされる事態に要警戒です。

図表2では、投資家のリスク回避姿勢を誘発する可能性があるイベントを一覧にしました。もちろん、事前に把握できない突発的事象は含んでいません。本年については、(1)日米欧金融当局による政策変更と債券市場金利の反応、(2)米中間選挙やイタリア総選挙の結果など欧米の政治情勢、(3)朝鮮半島や中東での軍事衝突や大規模テロなど地政学リスク――といった3種に分類できます。株式の「ハイリスク・ハイリターン特性」を忘れるべきではないでしょう。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)