2018年もグローバルグロースに乗る業績相場が続く

新年入りした東京市場では、日経平均が大幅高して始まりました(約741円高/大発会)。本稿では、2018年の「メインシナリオ」を確認した上で、株価波乱の原因となりそうなリスクイベント(材料と日程)を整理したいと思います。

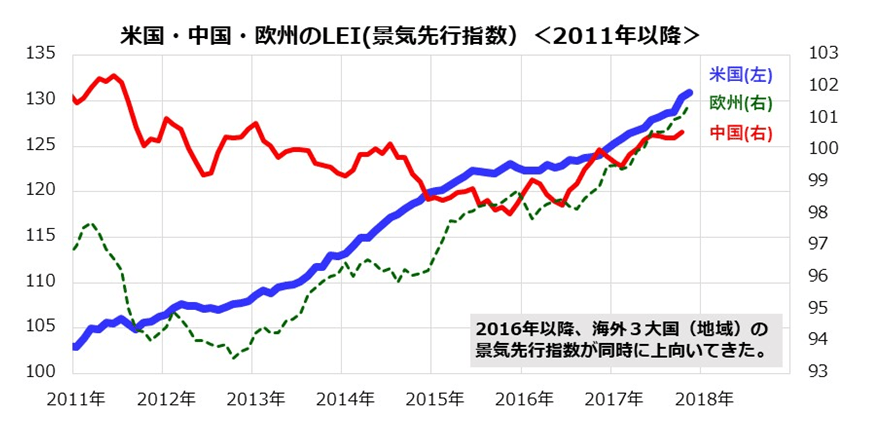

昨年と同様、国内の企業業績は外需の好・不調から影響を受ける見込みです。まず海外のGDP3大国(地域)である米国、中国、欧州のLEI(景気先行指数)の推移をみると、2016年より同時的に上向いています(図表1)。2018年も、米・中・欧の3極が主導する世界的好景気(グローバルグロース)が続きそうです。

海外の好況は、国内の業績見通しにも追い風となります。米国では、昨年末に成立した税制改革の効果で成長率見通しが引き上げられ、FRB(米連邦準備制度理事会)は追加利上げを断続的に実施。長期金利の緩やかな上昇で、日米金利差は拡大傾向を辿り、ドル円は105~120円を中心として円安基調をたどると予想しています。

本年のメインシナリオを整理すると、①世界経済の成長による外需拡大が続き、②為替相場が緩やかな円安傾向に転じ、③国内景気の回復と「デフレ脱却」が進展、④企業業績が増益基調を継続し、⑤予想PER(株価収益率)はやや拡大する――を見込んでいます。

こうした諸条件が現実化していくなら、日経平均の年内における上昇余地(高値)として2万6,000円程度が視野に入ってくると考えています。

図表1:海外3大国(地域)の先行き景況感の推移

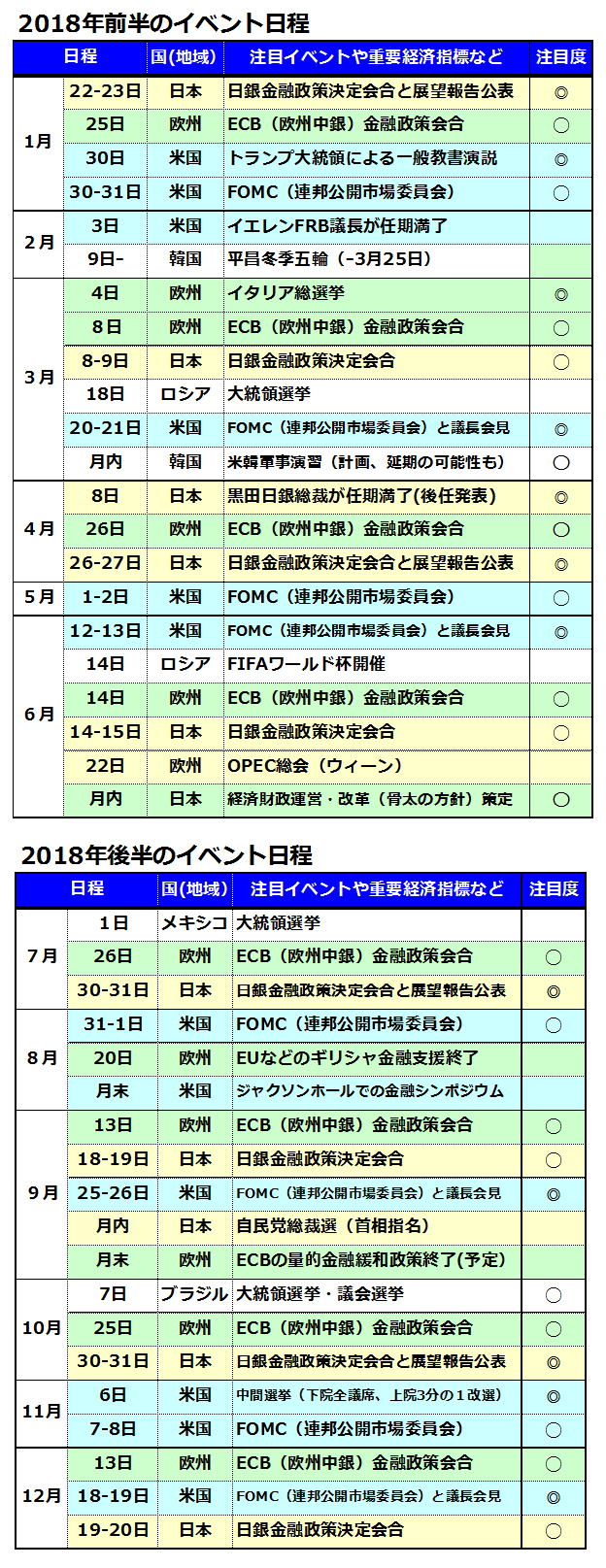

市場が向き合う「2018年のリスクイベント」を一覧する

一方、年内の日経平均の下落余地(安値)としては2万円程度をイメージしています。その理由は、2016年や2017年と同様、幾度かは株価波乱に巻き込まれる可能性が否定できないからです。

特に、低変動率の中、高値圏で推移してきた内外株式が、リスク要因の深刻化次第で思わぬ株価急反落を余儀なくされる事態に要警戒です。

図表2では、投資家のリスク回避姿勢を誘発する可能性があるイベントを一覧にしました。もちろん、事前に把握できない突発的事象は含んでいません。本年については、(1)日米欧金融当局による政策変更と債券市場金利の反応、(2)米中間選挙やイタリア総選挙の結果など欧米の政治情勢、(3)朝鮮半島や中東での軍事衝突や大規模テロなど地政学リスク――といった3種に分類できます。株式の「ハイリスク・ハイリターン特性」を忘れるべきではないでしょう。

図表2:注目される2018年の主なリスクイベント(日程)

出所:各種情報や報道にもとづき楽天証券経済研究所作成

特に(1)については、米FRBによる追加利上げの頻度、期待インフレの上昇に応じた長期金利の上昇ペースに注目。「適温相場」(低インフレ・低金利下の景気拡大)に慣れた市場の反応には要警戒です。国内では、「デフレ脱却」が進む過程で「日銀が出口戦略を早める」との懸念が広まると、「金融緩和の縮小」を警戒して株価が乱高下する可能性があります。

(2)は、ロシアゲート疑惑で揺れるホワイトハウスと、12月にアラバマ州上院補選をセクハラ疑惑で落とした共和党が、中間選挙(11月6日)に向けた「民主党の攻勢」に押される可能性があります。共和党優位の上下両院議会が「民主党優位」に転じれば、トランプ政権がレイムダック化(政治的な停滞)に追い込まれ、株式やドルの悪材料となる可能性があります。一方、3月4日に予定されているイタリア総選挙で、反EU(欧州連合)を唱える極右政党が勢力を伸ばせば、欧州株式や通貨ユーロに圧力がかかる可能性があります。

(3)は、2月に開催される韓国冬季五輪(平昌)と3月のロシア大統領選挙の終了後に米韓軍事演習が計画されており、米朝間で緊張が高まっていくとの観測があり要警戒です。なお、中国が構造改革を進めるなか、景気が想定以上に鈍化する場面があれば悪材料となりそうです。

「ブラックスワンの登場は買い場だった」との市場実績

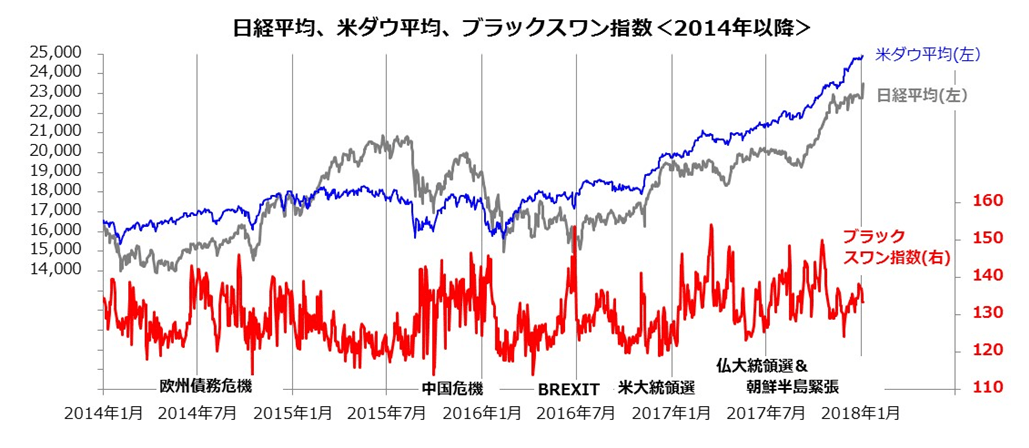

金融市場では、想定外のリスク事象を「ブラックスワン(まさかの「黒い白鳥」)」と称することがあります。米オプション市場で算出されるSKEW指数は、通称「ブラックスワン指数」と呼ばれ注目されています。

リスクがいったん潜在化すると、ブラックスワン指数が上昇。ファンダメンタルズへの影響をあらかた認識できるまで株価が下落したことがありました。ただ、「株価は業績動向を映していく」とみなされ、一時的な株価下落は「押し目」に留まったことも多々ありました。実際、世界の景況感が底入れした2016年央以降の株価波乱(BREXIT・英国EU離脱決定)、米大統領選挙、フランス大統領選挙、朝鮮半島の緊張)を振り返ると、「ブラックスワンが買い場を提供してくれた」とも言えるような市場実績がわかります(図表3)。

上掲した潜在的リスク要因に油断は禁物ですが、2018年の日本株式も変動を挟みつつ最終的にはファンダメンタルズ動向を映す堅調な相場展開で推移すると見込んでいます。

図表3:日米株価と「ブラックスワン指数」の推移

▼著者お勧めのバックナンバー3本:

2017/12/29 初夢!?デフレからの脱却に備える投資戦略

2017/12/22 投機から投資へ!日本株に長期投資の機運

2017/12/15 2018年日経平均の上昇余地は?リスク要因と注目セクター

▼他の新着オススメ連載

今日のマーケット・キーワード 宅森昭吉に聞く『2018年の日本の景気』

本コンテンツは情報の提供を目的としており、投資その他の行動を勧誘する目的で、作成したものではありません。銘柄の選択、売買価格等の投資の最終決定は、お客様ご自身でご判断いただきますようお願いいたします。本コンテンツの情報は、弊社が信頼できると判断した情報源から入手したものですが、その情報源の確実性を保証したものではありません。本コンテンツの記載内容に関するご質問・ご照会等には一切お答え致しかねますので予めご了承お願い致します。また、本コンテンツの記載内容は、予告なしに変更することがあります。