![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

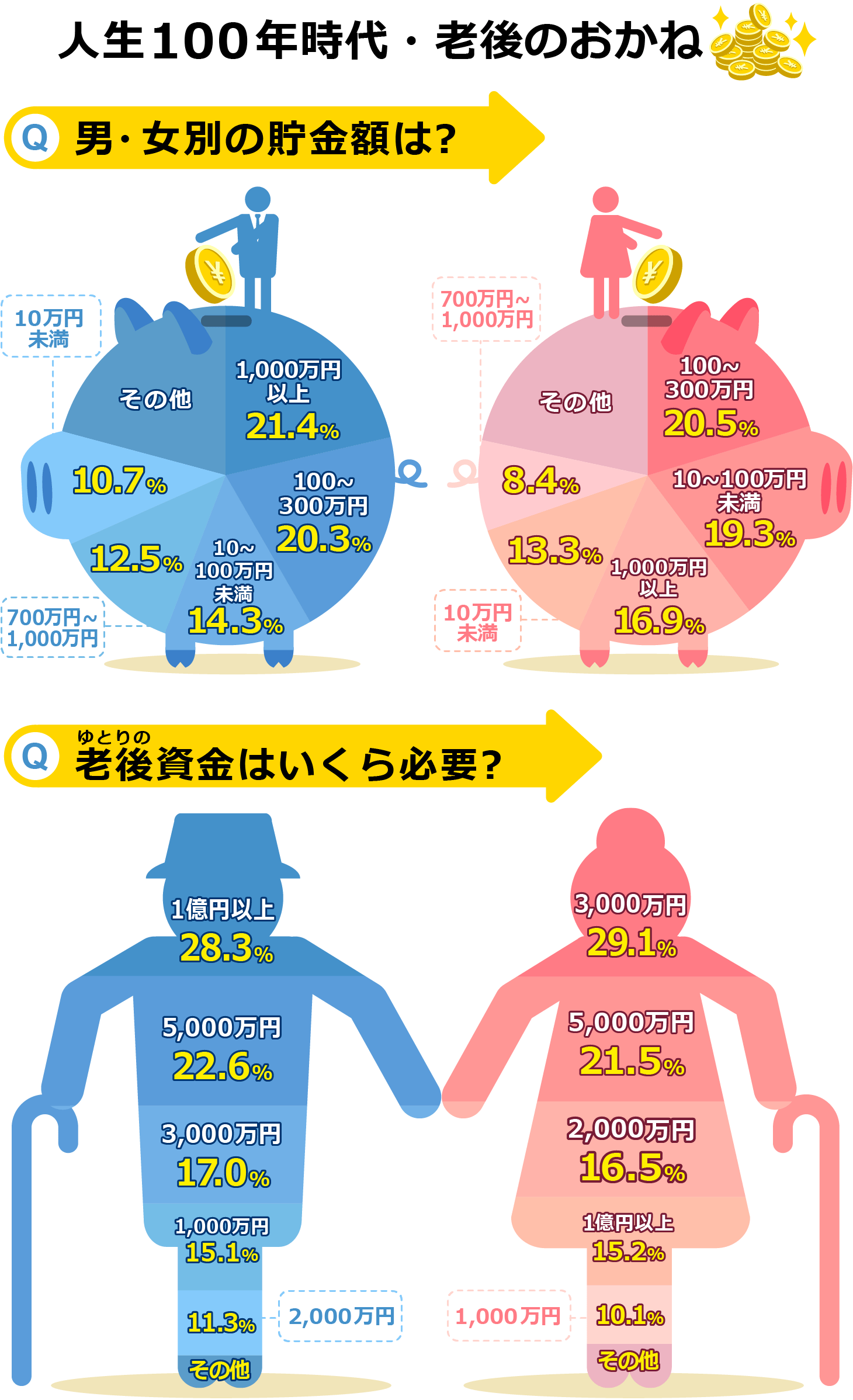

1)イマドキ女性とは?「老後資金」の本音アンケート

人生100年時代といわれる今、住宅ローンを払いつつ、子どもの教育費や、夫婦の将来のお金まで貯めることができるのかしら?と不安な女性も多いはず。今回はそんな老後資金について、山崎先生に答えていただきました。

300万円未満の女性が約半分いる一方で、1,000万円以上持っている人が2割も

貯金の額は幅広く分布しました。前者の方は、iDeCoかつみたてNISAで積み立て投資を始めるといいでしょうし、後者の方は、iDeCoは所得控除のメリットが大きいので利用するとしても、貯金については全体の計画を考えて一括投資してかまいません。老後に必要なお金については、男性のほうが大きな額を見込んでいます。女性は世間でよく言われる3,000万円と答えた人が多いようですが、老後に必要なお金は個人差があるので、世間で言われる平均値に惑わされずに、ご自分のケースについて計算してみることが大切です。

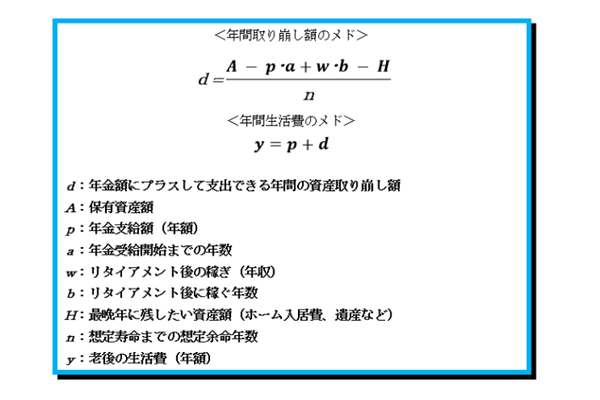

さっそく「老後設計の基本公式」であなたの想定老後資金の算出方法を調べてみましょう。

参考記事:あんしん老後のための「資産取り崩しの方程式」も見る ≫≫

2)教えて!山崎元先生 みんなのお悩み、1問1答

アンケートのフリー回答で集まった「家計」や「老後資金」に関するお悩みについて、山崎先生にお答えいただきました。

●お悩み1

夫はナンバーズといった宝くじを、毎日購入します。年末ジャンボ宝くじもボーナスをつぎ込んで買いますが、ほとんど当たったためしがありません。宝くじは紙クズに姿を変えるだけなので、購入代金を投資にあててほしいのですが、本人は興味がないようです。夫をその気にさせる方法はありますか? (50歳/既婚/会社員/世帯年収~1,200万円)

⇒回答:宝くじは、正直「愚か者への税金」としか言いようがありません。

というのも、競馬や競艇、パチンコなどに比べても宝くじは、明らかに期待回収率が低いからです。そもそも、ご主人が宝くじやナンバーズを買う本当の理由は「お金持ちになった自分を想像したい」だけなのかもしれません。宝くじはたとえば年末に3,000円だけ認めるという方法でいかがでしょうか。「当たった場合の夢」を一時買うだけなので、購入金額は少ないほうが効率的だと説明してあげてください。また、夢の有効な手段として考えるなら、「2年後までにお金を貯めて、家族で海外旅行をしましょう」など、具体的なプランをご主人に提案して投資をすすめてみてはいかがでしょうか。

●お悩み2

パート主婦です。老後の資金形成について不安に思っています。iDeCo(イデコ:個人型確定拠出年金)で運用したほうがいいでしょうか? また運用資金はどれくらい用意したほうがいいですか? 夫は47歳会社員です。(46歳/既婚/パート/世帯年収~700万円)

⇒回答:ご主人のように、給与所得などの課税所得のある人は、iDeCoの所得控除が圧倒的に有利です。

まずはiDeCoを利用して間違いないでしょう。ご主人がiDeCoの利用枠の上限まで使ったうえで、さらに奥さんが積み立てで資産形成を行うのが理想的です。奥さんが、ある程度の資金をすでにお持ちならNISA(ニーサ:少額投資非課税制度)での投資をおすすめします。そうでない場合は、つみたてNISAがいいと思います。運用は、資金がいくらからでも始められます。

●お悩み3

両親は70代、そろそろ体力のおとろえが見えるようになりました。これから「介護生活」もはじまるかもしれません。今まで両親のお金についてまったく知りませんでしたが、この先、介護などの費用を考えると、お金について両親と話し合いたいのですが、なかなかきっかけがありません。どうしたら両親の気分を害することなく、穏やかに話をすることができるでしょうか?(48歳/既婚/会社員/世帯年収~1,400万円)

⇒回答:まずはご両親に「これからのお金は足りるの?」と率直に聞くしかないでしょう。

ご両親と老後資金やお葬式代についてきちんと話し合える親子というのも、なかなかいらっしゃらないかもしれませんが、今後は、このようにお悩みの方が増えてくると思います。お金のことは遠まわしに探るよりも、ストレートに聞くほうがいい場合が多いです。素直に話すことで、「自分たちの将来を考えてくれているのだな」と、ご両親もありがたい気持ちになってくださると思います。

--- 長い人生を共に歩む、家族とのマネーの向き合い方。今回は、山崎先生から具体的なアドバイスを伝授いただきました。一番身近で大切な人だけに、気持ちのよいコミュニケーションをとりたいものですね。(トウシル編集部)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)