![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

みなさまこんにちは。家計の窓口のゆりもとひろみです。今回は、お子様の将来の教育資金を、投資信託で運用する場合の考え方や注意点をご紹介します。

いくら準備できればひと安心?

最初に考えるべきことは、「お子様大学進学までに、いくらの教育資金を準備したいか」ということです。次の図をご覧ください。進路別にかかる教育費の金額と、通学期間中、月当たり換算のコストを計算してみました。

進路別・教育費はいくらかかる?

文部科学省「子どもの学習費調査」「私立高等学校授業料等の調査結果」他に基づき

(株)FPフローリスト作成

大学までオール国公立を選択した場合、計算上の教育費負担は、幼稚園~高校までは平均2~4万円/月となっており、何とか月々の家計から捻出できそうです。けれど大学の教育費は月当たり10万円超となっており、毎月の収入から全額を出すのはちょっと厳しい金額になります。さらにお子様が2人、3人となれば、この2倍、3倍の支出を想定する必要があります。大学での教育費負担を軽減するために、お子様が小さいうちから資金準備をしておきたいところです。目安としては、大学で国公立進学を想定するなら200万円以上、私立大学も視野に入れるなら300万円以上が望ましいと考えられます。「高校から私立」「中学から私立」を希望する場合は、さらに計画的な教育資金準備をしたいですね。

毎月いくらを積立に回すべきか

次に、「目標金額を達成するためには、毎月いくらの積立が必要か」を考えます。

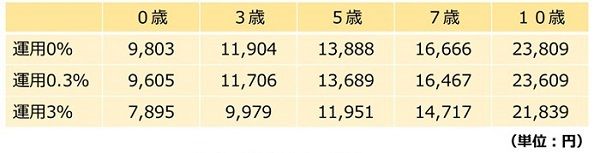

以下にお子様の年齢と運用利回り別の積立必要額をご紹介します。お子様が小さいうちからスタートするほど、また運用を取り入れることで、積立の負担額が少なくて済みます。表を参考に、積み立てに回す金額を決めてみましょう。

お子様17歳時に200万円を貯めるには、月々いくらの積立が必要?

作成:(株)FPフローリスト

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)