![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/160m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]成長株、割安株、高配当利回り株…どの株を選べばいい?](https://m-rakuten.ismcdn.jp/mwimgs/8/4/498m/img_84b60a4da51373f73b5c52275b097f2837381.jpg)

![[動画で解説]桐谷さんの優待生活に突撃!#1~桐谷さん、おきに優待ベスト3見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/9/5/498m/img_9528c8c2f23001a3deb43de0c6f7845872398.jpg)

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃7月16日【米株は小型選別 日本株はドル建てに注目~今週は米共和党大会と米決算発表~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/2/a/498m/img_2a5df0131378bd46a83ce1f01fbb418d92438.jpg)

![[動画で解説]【テクニカル分析】今週の日本株 最高値を更新後日本株はどうなる?~出現した「天井サイン」をどう読むか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/6/0/498m/img_60df7a3c9e52ac000de20f75f870968d71371.jpg)

![[動画で解説]円高ショックで日経平均急落、夏枯れ相場始まり?](https://m-rakuten.ismcdn.jp/mwimgs/3/c/498m/img_3c55226b36153bdd05e3d3a674f68f9245072.jpg)

![[動画で解説]新NISAを使った個別株投資について](https://m-rakuten.ismcdn.jp/mwimgs/0/c/498m/img_0c14e3a2b5e84beb52872a9b879aa3e795587.jpg)

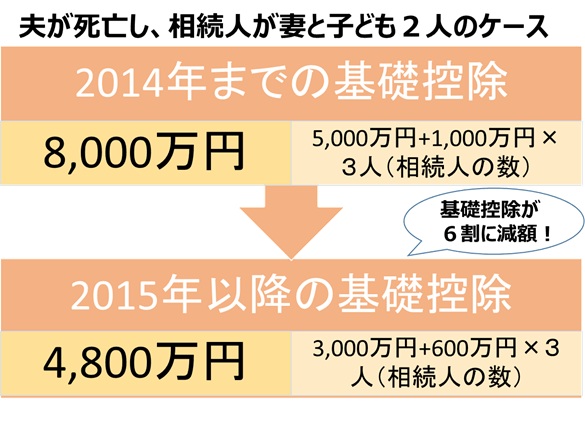

2015年1月から相続税制の改正が施行され、相続税のかかるケースが増えてきました。大きな理由のひとつは、「基礎控除」が縮小されたことです。相続人が奥様と子ども2人の場合、改正前の基礎控除は8,000万円でしたが、2015年からは4,800万円に下がりました。

出所:国税庁「相続税及び贈与税の税制改正のあらまし(平成27年1月1日施行)」を元に(株)FPフローリスト作成

改正をきっかけに、FP相談にいらっしゃる方が随分と増えました。心配していたけれど、相続税はかからないであろうケースも多い一方、相続税以外の問題がみつかり、対策の必要性を認識されるケースもあります。そこで、起きる前に最低限知っておきたい「相続対策」について、ポイントをご紹介いたします。

-

我が家の場合は、相続税がかかるのか?

先ほどお話ししたように、基礎控除を超える相続財産があっても、相続税がかからないケースはあります。相続税法には遺された家族が生活していけるように、様々な軽減措置があるためです。代表的な制度としては、「遺族が住み続ける場合や保有し続ける場合は、自宅の土地の相続評価を8割減にしてくれる特例(小規模宅地の評価減の特例)」や、「配偶者は『法定相続分』又は『1億6,000万円』以下の相続なら税金がかからないという制度(配偶者の税額軽減制度)」等があります。いずれも適用を受けるためには、相続発生後10カ月以内に遺産分割と申告をする必要があります。 -

相続税がかかる場合、事前対策で安くできないか?

評価減などをフル活用しても相続税がかかると想定される場合は、相続財産を減らしたり、スムーズな納税ができるような対策を検討したりする必要があります。例えば、お仏壇や墓地は、生前に購入すれば相続財産を減らせますが、死後に購入しても減らすことはできません。このことをご説明すると、あるお客様から、「最近、70代の母の友人たちの間でお墓を買うのがブームになっており、何故だろうと思っていましたが、理由が分かりました(笑)」というお話を伺ったこともあります。

また、有名なものとしては、みなし相続財産のうちの生命保険の非課税枠の活用等があります。500万円×法定相続人までの金額は相続財産には算入しなくてよいため、現金で持っておくよりも、死亡保険に加入したほうが課税対象の財産を少なくできるのです。生命保険には、確実に納税資金を準備できるというメリットもあります。

その他、財産を贈与することで減らしたり、評価を下げられる資産に移したりするなど、事前であればいろいろと対策の余地があります。 -

「争族」の心配はないか?

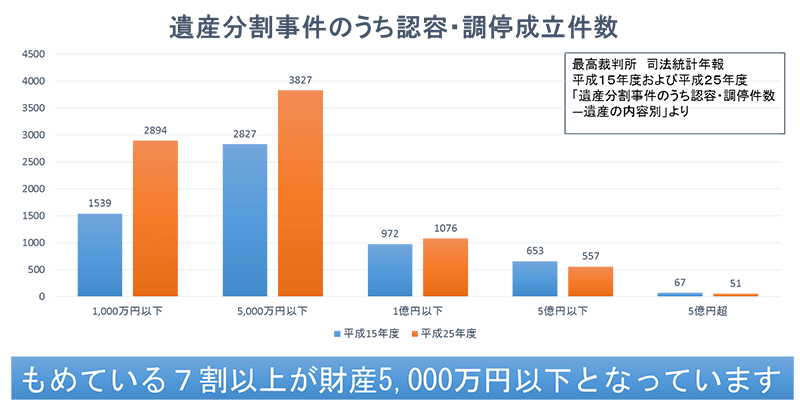

相続税がかかってもかからなくても、遺族が財産分けでもめないように準備する、という観点も非常に大切です。最高裁判所が公表している司法統計年報「遺産分割事件のうち認容・調停成立件数」によると、遺族の話合いでは決着がつかず、家庭裁判所に持ちこまれた財産額別の件数を見ると、7割以上が財産5,000万円以下の相続となっています。財産5,000万円以下というと、相続財産は自宅の土地建物とささやかな預貯金、というごく一般的なご家庭が当てはまります。「うちは大した財産もないし、相続税がかかる心配もないから安心」と財産分けの方針を決めないでいると、愛しい親族が遺産を巡って争い、人間関係が壊れてしまう、なんてことも他人ごとではありません。故人の思いがきちんと反映され、遺族がもめる要素を減らす対策も重要なポイントです。

出所:最高裁判所「司法統計年報」を元に(株)FPフローリスト作成

以上3つの観点から、我が家の相続に不安や準備不足がないかのチェックいただければ幸いです。まだ間に合う対策はたくさんありますよ。

次回掲載予定日は9月24日(木)です。

![[今週の日経平均]最高値更新も「天井サイン」出現!今週の日本株どうなる?!](https://m-rakuten.ismcdn.jp/mwimgs/6/c/356m/img_6c199645af38ea98963a94af8b6f3b6934054.jpg)

![[動画で解説]日銀が7月利上げに踏み切るべきでないこれだけの理由](https://m-rakuten.ismcdn.jp/mwimgs/a/8/160m/img_a8715b638366eed8a8f8d75613b8e92163161.jpg)

![[フィーチャー] バイデン氏もトランプ氏も鉄鋼業界を救いたいが、つぶす可能性もある](https://m-rakuten.ismcdn.jp/mwimgs/3/2/160m/img_32aca21472e8a9bb523a39c473740d6a30904.jpg)