![[今週の日経平均&株式市場]「景況感次第」の米国株と「米国次第」の日本株~米FOMC通過後も悩みは続く?~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃【日本株、3つのチャートにヒント】みずほマンスリーVIEW 9月 <テクニカル>](https://m-rakuten.ismcdn.jp/mwimgs/f/9/498m/img_f97badca11155f8429a4fffdb09fe05b78407.jpg)

![[動画で解説]みずほ証券コラボ┃【目先は不安定も、秋以降、上昇の見方を維持】みずほマンスリーVIEW 9月 <米国株式>](https://m-rakuten.ismcdn.jp/mwimgs/4/1/498m/img_41324b1f41f5d2e79d58b0b13e2b3d3783280.jpg)

![[動画で解説]みずほ証券コラボ┃【当面ボックス相場も年末回復を見込む】みずほマンスリーVIEW 9月 <株式>](https://m-rakuten.ismcdn.jp/mwimgs/2/6/498m/img_2673c09c21b0b9d9f7b483d0643a690882488.jpg)

![[動画で解説]米大統領選を「静観」する中国。トランプとハリス、どちらの勝利を望んでいるか](https://m-rakuten.ismcdn.jp/mwimgs/7/8/498m/img_78604300febeb6bbd1989adc89c11e5b48355.jpg)

OPECプラスは反発の機会をうかがっている

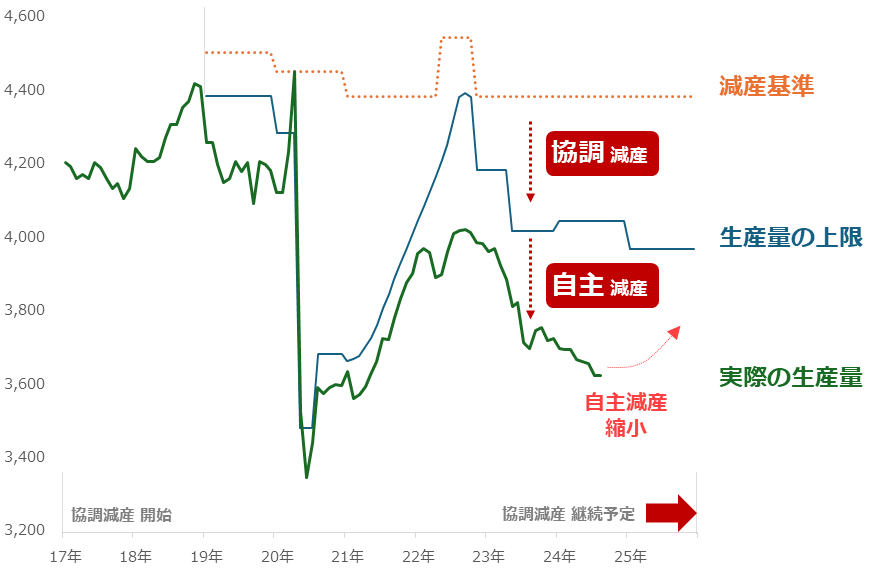

OPECプラスは原油の減産を実施しています。原油生産量のイメージは以下のとおりです。自主減産を段階的に終了することとなったものの、大幅に順守している状態にある協調減産は2025年12月まで継続することが決まっています。

図のとおり、自主減産が縮小し、仮に生産用量の上限いっぱいに達したとしても、2018年や2019年の生産水準を上回ることはありません。その意味では、自主減産の縮小が、大幅な供給過剰をもたらす理由にはならないと言えます。(もとより、直近で自主減産縮小の延期を決定している)

彼らは自らの武器である高い生産シェア(世界の原油生産の半分強)を利用し、たくみに生産量を調整したり、世論の隙間を縫ったりしています。OPECプラスが減産を実施する背景には、以下に示す、財政収支均衡に必要な原油価格の存在があると考えられます。

図:OPECプラスの減産(イメージ) 単位:万バレル/日量

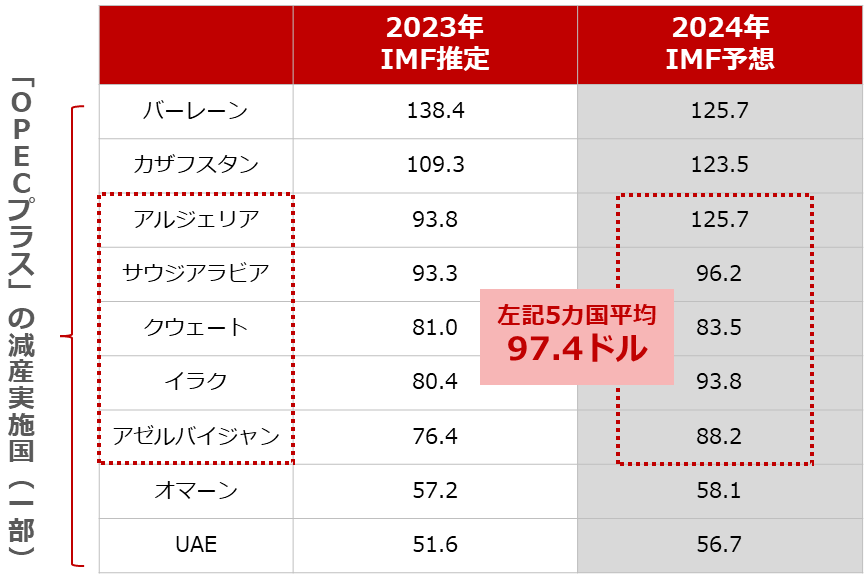

OPECプラス内のOPEC側のリーダー格であるサウジアラビアは「96.2ドル」です。そして、サウジアラビア、アルジェリア、クウェート、イラク、アゼルバイジャンの平均が「97.4ドル」です。100ドルを超えたり、50ドル近辺でも財政が均衡したりする極端なケースを除けば、97ドル前後が、多くの産油国が「安定」する価格と言えそうです。

足元の水準では全く安定しないのです。彼らは「安定」を求め、強い覚悟をもって減産を行っているのです。

西側諸国では、ESG(環境、社会、企業統治)の観点から、石油開発を積極的に行っている企業は環境への配慮がなされていないため投資を控えるようにしよう、プラスチック製品の消費量は減らした方が環境に優しいのでビニール袋は有料にしようなどと、直接・間接、程度の大小問わず、石油を否定する動きが目立っています。

こうした動きがまさに、彼らの財政収支を不安定にし、彼らを厳格な減産に駆り立てているのだと言えます。西側諸国がESGを取り下げない限り、OPECプラスの減産は続く可能性があります。それは、長期的に原油相場に上昇圧力がかかり続けることを意味します。

図:主要原油輸出国の財政収支が均衡する時の原油価格 単位:ドル/バレル

今回、足元の原油安の要因と、今後の展開について筆者の考えを述べました。原油価格が下落してほしいと考える市場関係者や消費者は多いと思います。ただ同時に、海の向こうには原油価格が上昇してほしいと考える市場関係者や市民がいることもまた、事実です。

筆者の見立ては、短期的に反発し、ウクライナ危機勃発後の長期視点の高止まりレンジに戻るものの、上昇してもレンジの上限付近を超えない展開が続くと考えています。

OPECプラスの減産、産油国での戦争は、ともに終わる動機を見いだしにくいため、これらがもたらす上昇圧力は当面続く、同時に、中国の悲観論も終わる動機を見いだしにくいため、これがもたらす下落圧力は続く、そして米国の景気悲観論はFRB(米連邦準備制度理事会)の利下げをきっかけに徐々に解消に向かい、つられて原油相場は反発する、というイメージです。

上昇と下落、両方の圧力を平等に捉え、かつ時間軸を長めにする、俯瞰(ふかん)的な分析の重要性が増してきていると感じます。

[参考]エネルギー関連の投資商品例

国内ETF・ETN(NISA成長投資枠活用可)

NNドバイ原油先物ブル

NF原油インデックス連動型上場

WTI原油価格連動型上場投信

NNドバイ原油先物ベア

外国株式(NISA成長投資枠活用可)

エクソン・モービル

シェブロン

オクシデンタル・ペトロリアム

海外ETF(NISA成長投資枠活用可)

iシェアーズ グローバル・エネルギー ETF

エネルギー・セレクト・セクター SPDR ファンド

投資信託(NISA成長投資枠活用可)

HSBC 世界資源エネルギー オープン

シェール関連株オープン

![元消防士が高配当投資で資産8億円!かんちさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/b/0/160m/img_b0c234fd1d6f59509609cef18ef2667d37549.png)

![[今週の日経平均&株式市場]「景況感次第」の米国株と「米国次第」の日本株~米FOMC通過後も悩みは続く?~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/160m/img_3c12830912ac9c3a56975db39d61268434050.jpg)