![[今週の日経平均&株式市場]「景況感次第」の米国株と「米国次第」の日本株~米FOMC通過後も悩みは続く?~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]みずほ証券コラボ┃【日本株、3つのチャートにヒント】みずほマンスリーVIEW 9月 <テクニカル>](https://m-rakuten.ismcdn.jp/mwimgs/f/9/498m/img_f97badca11155f8429a4fffdb09fe05b78407.jpg)

![[動画で解説]みずほ証券コラボ┃【目先は不安定も、秋以降、上昇の見方を維持】みずほマンスリーVIEW 9月 <米国株式>](https://m-rakuten.ismcdn.jp/mwimgs/4/1/498m/img_41324b1f41f5d2e79d58b0b13e2b3d3783280.jpg)

![[動画で解説]みずほ証券コラボ┃【当面ボックス相場も年末回復を見込む】みずほマンスリーVIEW 9月 <株式>](https://m-rakuten.ismcdn.jp/mwimgs/2/6/498m/img_2673c09c21b0b9d9f7b483d0643a690882488.jpg)

![[動画で解説]米大統領選を「静観」する中国。トランプとハリス、どちらの勝利を望んでいるか](https://m-rakuten.ismcdn.jp/mwimgs/7/8/498m/img_78604300febeb6bbd1989adc89c11e5b48355.jpg)

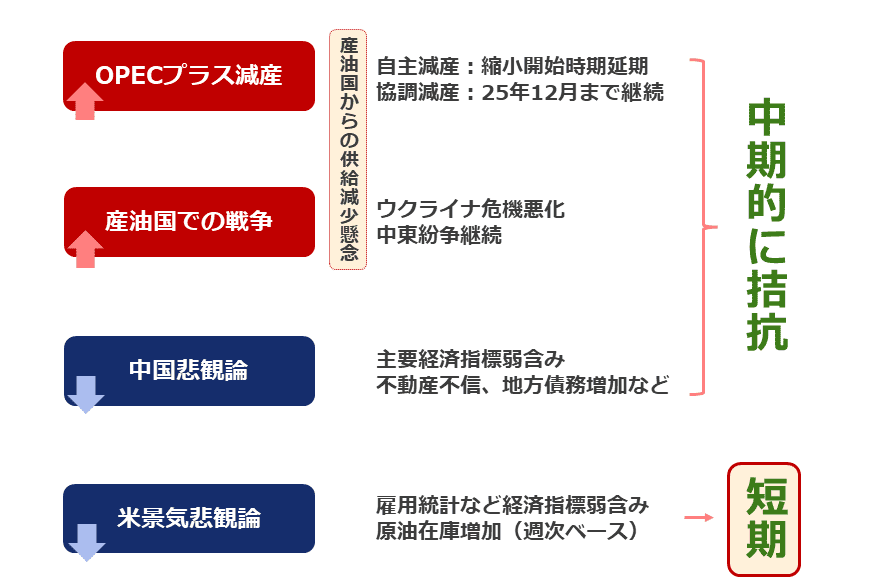

三つの中期拮抗材料、一つの短期下落材料

冒頭の図のとおり、ウクライナ危機勃発直前から足元まで、65ドル前後~95ドル前後(瞬間的な高値は除く)の間で推移してきました。それを支えてきたのが、以下の「中期的に拮抗(きっこう)」と記した三つの材料です。産油国からの供給減少懸念がもたらす二つの上昇圧力と中国の悲観論がもたらす下落圧力です。

二つの上昇圧力とは、OPECプラス(石油輸出国機構12カ国に10カ国の非加盟国を加えた22の産油国)の原油の減産をきっかけとした人為的な供給減少懸念と、産油国での戦争をきっかけとした供給減少懸念です。

図:足元の原油市場を取り巻く環境(2024年9月)

OPECプラスの減産については、自主減産については縮小開始時期を延期し、協調減産を2025年12月まで継続することを決定したりしています。

産油国での戦争はウクライナとロシアの間で起きている戦争と、イスラエルとイランが支援する複数のイスラム武装勢力の間で起きている戦争です。これらはいずれも、供給減少懸念を増大させ、原油相場に上昇圧力をかけている要因です。

一方で、中国の悲観論については、足元の主要経済指標が弱含んでいるほか、中期視点で、大手不動産企業の不正問題、地方の債務増加、沿岸部の若者の失業率の上昇などのいくつもの問題を抱え続けていることがきっかけで発生しています。これは、原油の需要大国である中国の景気減速懸念を強め、原油相場に下落圧力をかけている要因です。

ウクライナ危機勃発直前から足元まで、レンジ相場が続いた背景については、上記のとおりであると、考えています。この事とは別に、短期的な下落要因があります。

米国の景気悲観論です。雇用統計などの複数の経済指標が弱気の要素を含んでいたこと、米国の原油在庫が予想に反して増加したことなど、短期視点の米国の景気動向に対する悲観論が浮上したことにより、強まっていると考えられます。

![元消防士が高配当投資で資産8億円!かんちさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/b/0/160m/img_b0c234fd1d6f59509609cef18ef2667d37549.png)

![[今週の日経平均&株式市場]「景況感次第」の米国株と「米国次第」の日本株~米FOMC通過後も悩みは続く?~](https://m-rakuten.ismcdn.jp/mwimgs/3/c/160m/img_3c12830912ac9c3a56975db39d61268434050.jpg)