![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/160m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]株価急騰を招いた金融政策発表から1カ月が過ぎた中国~財政政策への期待は報われるか?~](https://m-rakuten.ismcdn.jp/mwimgs/8/a/498m/img_8a6c96cf4ead7b0268fe7f71a28c5fd174858.jpg)

![[動画で解説]「短期ドル/円の見通しは、「151円台をキープする限り、円安継続」!」FXマーケットライブ](https://m-rakuten.ismcdn.jp/mwimgs/9/4/498m/img_94157f1cc65cda079f19b67766ae663646051.jpg)

![[動画で解説]【日米株】年末ラリーへ 今そこにあるハードル](https://m-rakuten.ismcdn.jp/mwimgs/3/6/498m/img_36b800bb6c24b2c67166a5873aae553259027.jpg)

![[動画で解説]中国GDP鈍化、デフレと不動産不況続く。それでも大規模な景気刺激策に慎重な理由](https://m-rakuten.ismcdn.jp/mwimgs/5/0/498m/img_505d64bd347e5f9efb94cdb4e523377b51921.jpg)

今日の為替ウォーキング

今日の一言

今日一日、怒らず、恐れず、悲しまず、正直、親切、愉快に生きよ

I Should Be So Lucky

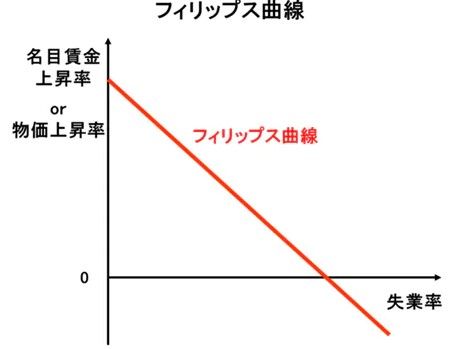

FRB(米連邦準備制度理事会)が利下げをためらっていたのはなぜか。それは、 インフレ率を目標値まで引き下げる唯一の方法が、失業率の上昇だとFRBが信じていたからである。そのためには、引締め政策を続けて経済にブレーキをかける必要がある。失業率が4.3%まで上がったのを確認したFRBは、9月に利下げに踏み切った。

FRBの政策の考えは、フィリップス曲線に従っている。フィリップス曲線とは、 横軸を失業率、縦軸を物価上昇率にとって関係をグラフに描いた時、「失業率が上がるほど、物価は下がる」という曲線を描くというものだ。

しかし米経済は、成長は力強く失業率は低かったのに、インフレ率も低下して、右肩下がりのフィリップス曲線では説明がつかない経済事象が起きていた。高インフレはコロナ禍によるサプライチェーンの混乱が生み出したもので、それが収まるにつれてインフレも失業率とは関係なく低下したという見方になっている。

FRBには、物価の安定と雇用の最大化というデュアルマンデートが(二重の使命)課されている。失業率が上昇するまで金利を高く維持したことは、完全雇用の使命と矛盾するとの批判もある。

米国の急速なインフレ鈍化は、FRBの政策とは「ほとんど関係がなかった」との考えになっている。初期の利上げは必要だったが、後期の利上げはインフレにほとんど影響がなかった。むしろFRBは経済を邪魔しないように潔く利下げするべきだったという考えが主流になっている。

今週の注目経済指標

出所:楽天証券作成

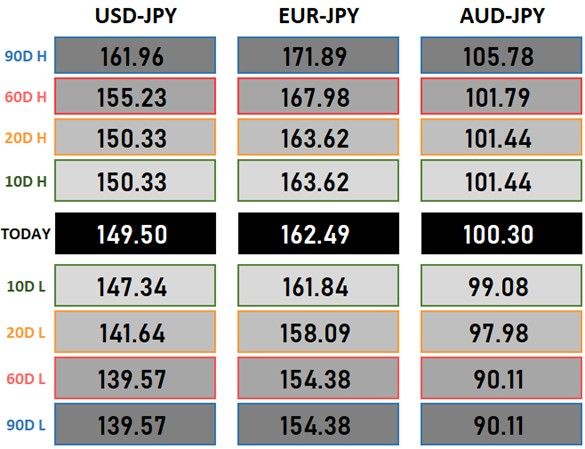

今日の重要ブレークアウトレベル

出所:楽天証券作成

Winners & Losers

出所:楽天証券作成

![夢は50歳でFIREし、キャンピングカーで世界一周!米国株投資家・ともさんインタビュー[後編]](https://m-rakuten.ismcdn.jp/mwimgs/c/d/346m/img_cd03c893a319d432ac0413c51014245f82649.png)

![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/346m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]みずほ証券コラボ┃10月28日【米国株は高値圏、日本株は乱高下~今週は日銀会合、米GDP、米雇用統計~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/b/d/160m/img_bd0e0c482140b98a34c74d8e7ba5bdfd83071.jpg)

![[動画で解説]今週の株式市場 「慌ただしさ」と「波乱含み」の中でどう動く?~材料の多さを消化できるか~<チャートで振り返る先週の株式市場と今週の見通し>](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f4a897c8995fe25fd33fafc7c306f4270513.jpg)