![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

今週は中国も材料が多い

そして最後に中国株市場についても見て行きます。

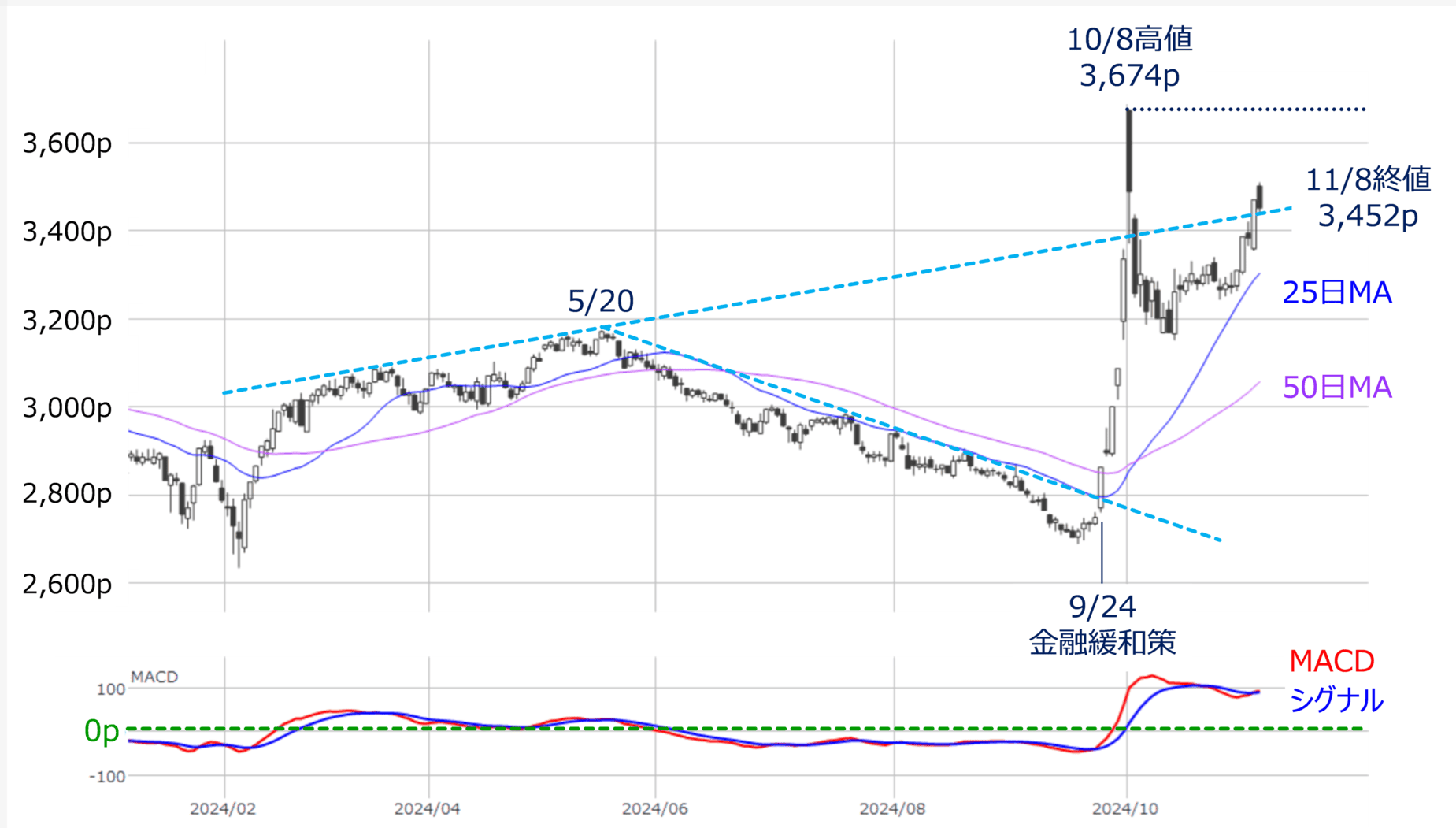

図6中国上海総合指数(日足)とMACDの動き(2024年11月8日時点)

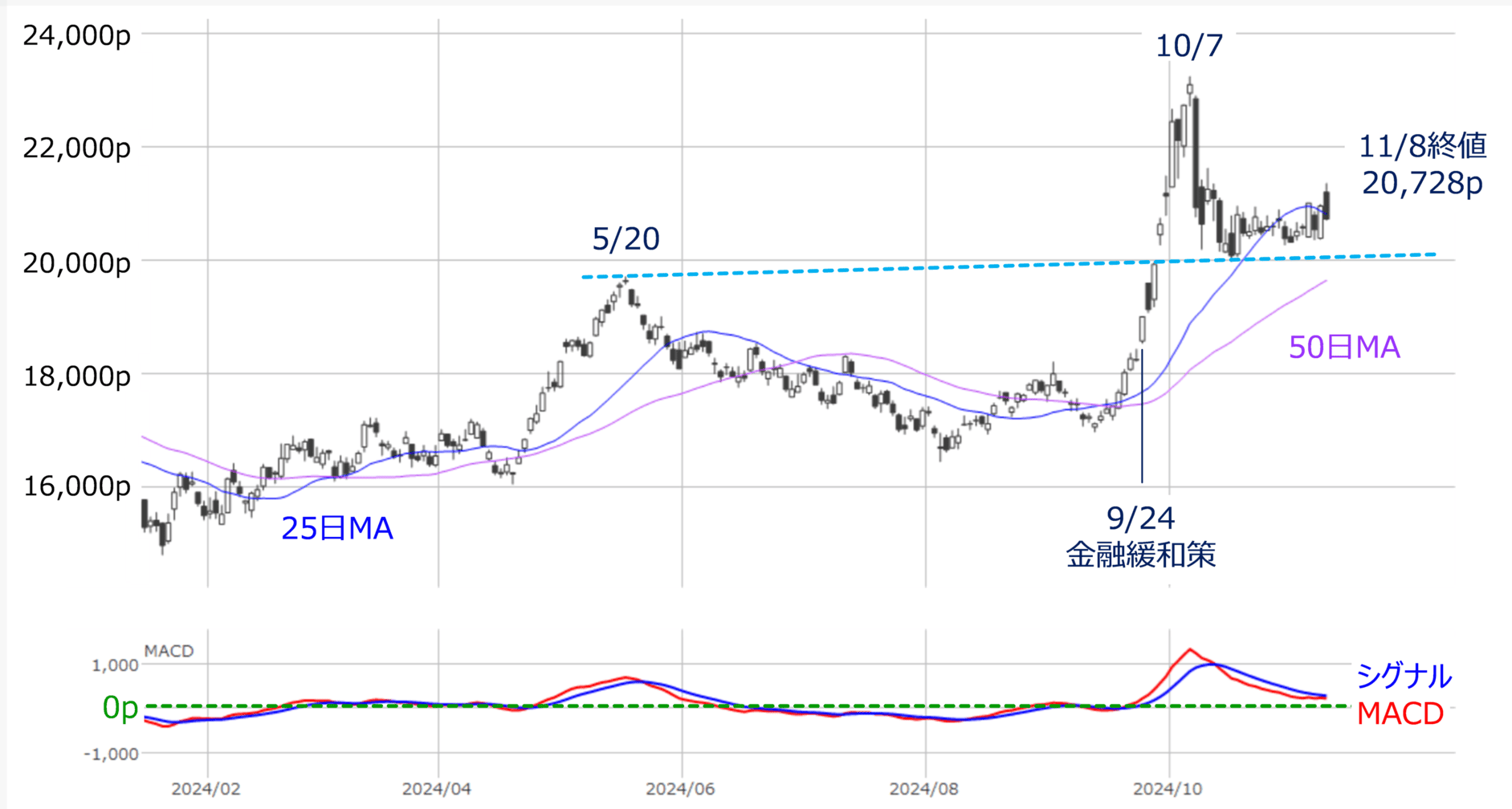

図7香港ハンセン指数(日足)とMACDの動き(2024年11月8日時点)

上の図6と図7は、上海総合指数と香港ハンセン指数の日足チャートです。

9月24日の金融緩和策の発表を受けて急激に株価が上昇した後に急落し、急落が落ち着いてからはもみ合いが続いていましたが、足元で株価の上昇が目立つようになってきました。

こうした値動きの背景にあるのは、中国当局による財政出動による経済対策への期待です。中国では、11月4日(月)から8日(金)にかけて「全人代常務委員会会議」が開催されました。

先ほども言及した9月の金融政策だけでは中国経済を支援・浮上させることは難しく、市場では財政政策を求める声が多くありました。財政政策に必要な資金の調達(国債の発行など)は、全人代の承認事項ということもあって、先週に開催された会議への期待が足元の株高につながっていたと言えます。

今回の全人代常務委員会会議で決定した主な内容は、「今後3年間で6兆元規模の地方債増発を認める」ことと、「地方債の増発とは別に今後5年間で4兆元規模の地方政府の債務問題対策を行う」ことの2点になります。なお、それ以外の不動産対策や消費対策などについては具体的な進展はなく、「今後検討していく」という発表にとどまっています。

これらによって、地方政府の隠れ債務が現在の14.3兆元から、2028年までに2.3兆元に圧縮されるという計画になっていますが、今回の財政出動策が「地方政府の債務問題のみに絞られた」ことや、そもそも「想定されている債務額の見積もり(14.3兆元)が実態を正確に表しているものなのか」ということ、そして、「追加の財政政策はいつ、どのくらいの規模で発表されるのか」など、ツッコミどころも多く、果たして中国株市場がこのまま戻り基調を辿れるかは微妙なところかもしれません。

また、今週の中国では、週初の11日(月)が、一大商戦である「独身の日」セールのヤマ場ということで、中国の消費動向に関心が向かいやすい中、アリババ・グループ・ホールディング(BABA)やテンセント・ミュージック・エンターテイメント・グループ(TME)、JD.COM(京東商城)といった大手EC企業が決算を発表します。

さらに、週末の15日(金)には10月分の経済指標がまとめて公表されるなど、イベントが多くなっています。また、日本と同様に、トランプ氏の通商政策に対する警戒や思惑も株価に影響しそうです。

したがって、今週の株式市場は、日、米、中で材料が絡み合い、短期的に一喜一憂しやすい相場地合いとなるため、中期的な相場シナリオを描きにくく、目先の材料で株価が上下に振れやすい展開がメインシナリオになりそうです。

![[今週の株式市場]イベント満載の今週で相場の方向性が決まる?~株価の「波」で考える今後のシナリオ~](https://m-rakuten.ismcdn.jp/mwimgs/1/5/356m/img_153ff688ed25288cbf3894967228ba9640935.jpg)

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)