![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

何が消費者物価指数のトレンドを決めるのか

こうした物価指数のトレンドに影響を及ぼしている要因が何なのか。筆者は、異次元緩和以前から(日本経済研究センター在籍中から)、賃金上昇率との関係を指摘してきましたが、日銀も黒田東彦前日銀総裁時代の後半から、賃金を強調するようになっています。

日本では、約30年前までは、名目賃金に下方硬直性がある、つまり賃金は下がらないといわれていました。それが1997年のアジア通貨危機、1998年の金融危機を経て下がるようになった、というより賃金が上昇しなくなったといわれています。

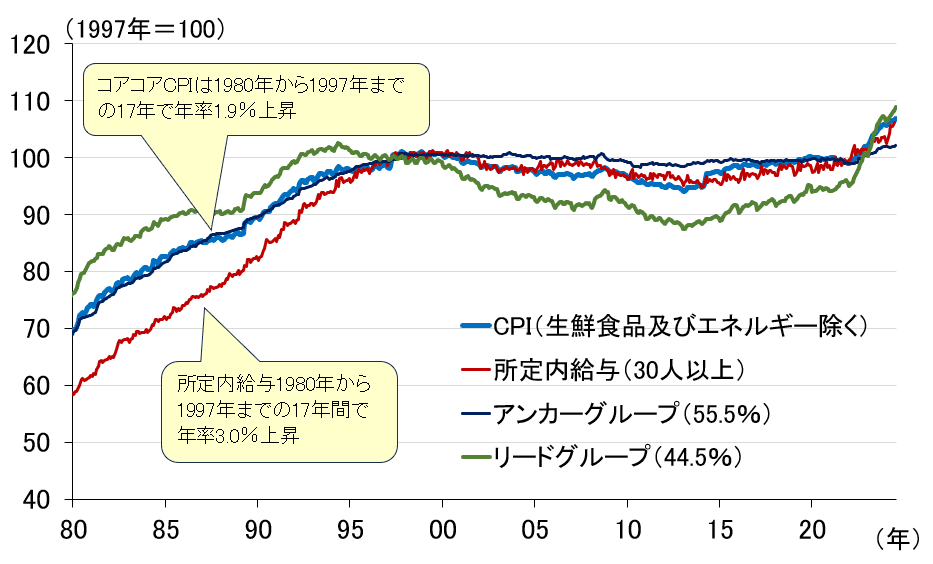

実際、消費者物価と所定内給与の長期推移を見ると(図表6)、1980年から1997年までの17年間、所定内給与は年率3.0%増加し、コアコアCPIは年率1.9%上昇していました。その間、公共料金や帰属家賃を含むアンカーグループも同様のペースで上昇しており、決して昔から動かなかったわけではないことが分かります。

<図表6 日本の消費者物価と所定内給与>

こうした賃金と物価の関係を踏まえれば、日銀が目指す「物価安定の目標」消費者物価上昇率2%は、所定内給与が安定的に3%伸びれば実現できそうにみえます。

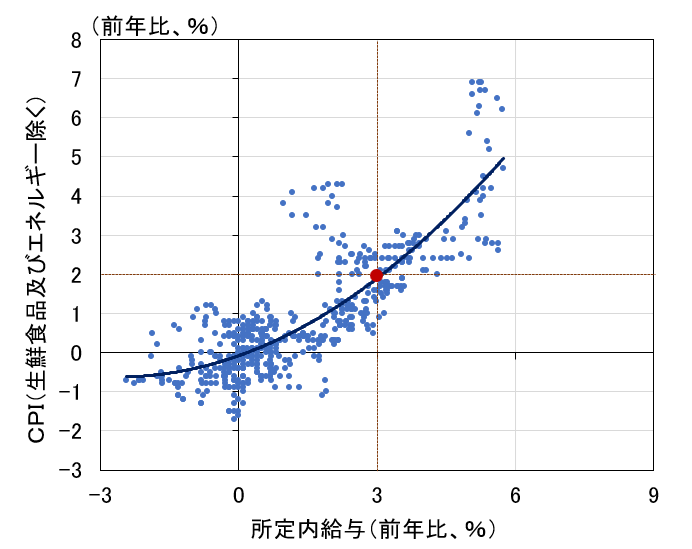

確かに、1980年から直近までの散布図を描くと、そのトレンドラインは所定内給与3%とコアコアCPI2%の地点を通ります(図表7)。しかし、話はそんなに単純なのでしょうか。

<図表7 インフレ率が2%のときの所定内給与の伸び>

言うまでもないことですが、賃金と物価の関係性は、その二つの変数だけで決まっているわけではありません。物価を取り巻くマクロ経済環境の中で、中長期的に成立する均衡の姿として決まります。

そのマクロ経済環境は、1980年代と今とでは大きく異なります。その典型が人口動態です。高齢化が進み、年金受給者数が増えているもとで、所定内給与と物価の関係性が1980年代と変わらないと考えるのは、いささか無理があります。

6月の毎月勤労統計で前年比2.8%だった所定内給与が、仮に明日発表される7月の値で3%程度になったとして、そしてそれが今後も継続したとしても、CPIの前年比は、プラス幅を縮小させていく可能性が高いとみています。そうした姿が鮮明になった時、2%実現を前提に組み立てられている日銀の利上げロジックは、正念場を迎えることになると思われます。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)