![[今週の日経平均&株式市場]今週のエヌビディア決算を要チェック!米国株市場と為替市場のはざまで](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【株/金利/為替】長期・中期・短期 投資全獲りの鉄則](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_adfa916c1ada8b27757f7c0faa55762e67756.jpg)

![[動画で解説]中国の景気は迷走。足を引っ張る「不動産不況」と再燃する「若年層失業率問題」](https://m-rakuten.ismcdn.jp/mwimgs/d/5/498m/img_d56db787180afaeab08bd57f92f404ff50716.jpg)

![[動画で解説]日本の景気は堅調~なぜ日銀が利上げすると米景気が怪しくなるのか~](https://m-rakuten.ismcdn.jp/mwimgs/6/4/498m/img_643df84eaa9604fab9b1e7cc05b1255c69419.jpg)

今日の為替ウォーキング

今日の一言

仕事の量は、完成のために与えられた時間をすべて満たすまで膨張する - パーキンソンの法則

Need You Now

マーケットは1年以上も前から、「米国は景気後退に入る」という予想を流し続けてきたがそれとわかるようなサインは今もってどこにも見当たらない。経済データを見る限り、米国経済は、ハードランディング(景気後退)どころか、ソフトランディング(景気減速)さえも回避して、「ノーランディング」を実現する公算が大きい。

パウエルFRB議長は、FRBが利下げを判断するためには、インフレ率の低下を示す確かなデータが必要だと強調してきた。CPI(消費者物価指数)は低下傾向を示しているが、しかし、その大部分は、エネルギーや商品価格の下落による一時的なものであり、FRBの政策と関係のないところで起きている。

今月初めに発表された7月のNFP(非農業部門雇用者)が11.4万人増で、事前予想の17.5万人増を大きく下回った。しかし、その原因はアメリカ南部を襲った大型ハリケーン「ベリル」のために、同月としては過去最多となる44万人が出勤できなかったことである。その反動が来月の雇用統計に大幅な雇用増となって表れる可能性がある。結局のところ、利上げは雇用市場にはほとんど効果がなかったことになる。

米雇用市場を考えるうえで重要なのは、フローよりもストックだ。雇用者数の増加数(フロー)が鈍化しても、新型コロナ流行前に比べて雇用者が400万人以上増えるなかで蓄積(ストック)された貯蓄と消費力を考慮する必要がある。

FRB内部では、中立金利の水準が議論となっている。中立金利(経済が過熱も冷えすぎてもいない、過大な失業もインフレも共に抑制されている状態の実質金利)が、現在推計された2.5%から2015年当時の3.75%程度の水準に戻っているとするならば、現在の金利水準は、景気抑制的ところか、まだ「景気刺激的」である可能性がある。

実際、政策金利はFRBが考えるほど「引き締め的」ではない。名目中立金利はおそらく4.0%(実質金利2.0%+インフレ率2.0%)に近い水準と考えられるが、現在のインフレ率は3.0%で、FF金利(政策金利)が5.3%だから引締め的といっても、わずか0.3%程度なのだ。

FRBのパウエル議長は8月23日、ジャクソンホールで開催されたシンポジウムの講演において、「金融政策を調整する時が来た」と述べた。しかし、パウエル議長は政策を緩和状態に戻すとは言ってない。あくまでも中期的な金利水準の調整作業という建付けなのである。したがって、FRBの「利下げサイクル」は短命で終わる可能性も高い。

今週の注目経済指標

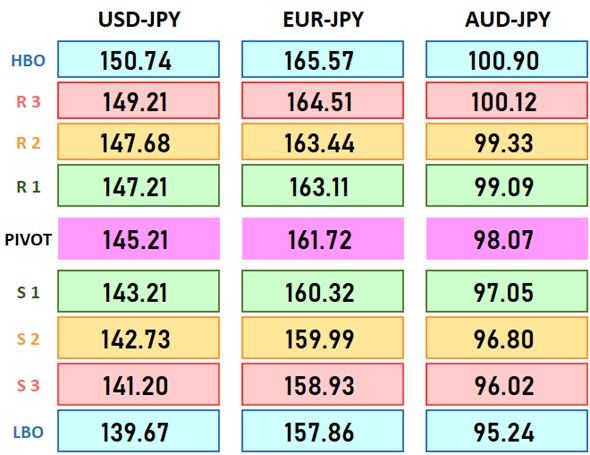

今日の注目テクニカルレベル

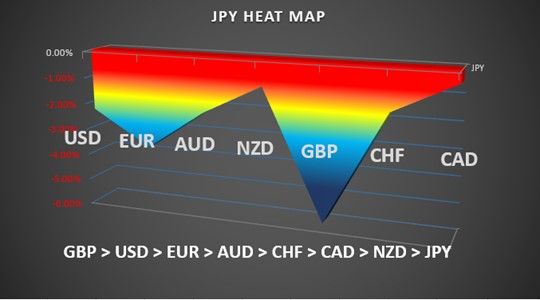

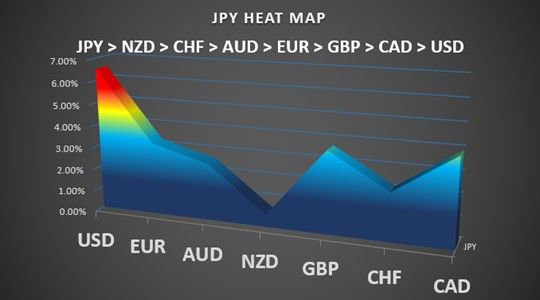

ヒートマップ分析

![元消防士が高配当投資で資産8億円!かんちさんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/b/0/160m/img_b0c234fd1d6f59509609cef18ef2667d37549.png)