![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

今織り込めること

しかし、米大統領選挙の投開票は11月5日で、まだ4カ月先です。米国では、民主党、共和党とも支持層があります。特にトランプ候補は、岩盤のような支持層がある一方、反トランプの勢力も強固であるため、討論の評価に比べて、支持率のシフトは限られています。トランプ氏がさまざまな裁判で被告になっており、すんなり選挙に進めないリスクも完全には排除できません。要は、米大統領選挙の結果は依然として「水物」ということを、踏まえておくべき段階と考えています。

トランプ候補が勝利しても、公約する政策が実現するかは、議会選挙の結果にも左右されます。トランプ共和党候補が勝利し、議会の上院、下院とも共和党が過半数を確保する「トリプル・レッド」(共和党のカラー=赤)になれば、トランプ候補の公約も実現の可能性が高まります。現時点で、大統領はトランプ氏が優勢、上院は改選議席数の少ない共和党が有利で、下院選挙の結果が焦点とされます。

この「選挙は水物」に、景気、インフレ、政策金利が下降サイクル入りするかもしれないという「ファンダメンタルズも水物」という状況が重なります。従って、先の討論会以降に、市場は「ほぼトラ」の思惑で、債券金利高に走ろうとしましたが、どうも、政策をもろもろ織り込んでの相場展開は時期尚早で、持続性に疑問あり、というのが筆者の判断です。

7月相場はどう変わる

米株式相場は、5~6月に、米金利軟化とエヌビディア社の超好決算を受けて、生成AI・半導体株主導の高速ラリーを見せました。筆者は、この延長線上で、7月第1週のISM景況指数や雇用関連統計などの重要経済指標を無難にこなすことで、控えめなサマーラリーがあると見立てています。

今回の「ほぼトラ」の金利高では、経済指標とは別に金利リスクが生じる可能性を、一瞬警戒しました。しかし、「ほぼトラ」相場の持続性への疑問から、もし金利上昇に一服感が出れば、7月第2週以降の株高リズムに、金利軟化の後押しが加わる巡り合わせも期待できる、という前向きの構えを維持しています。

この超短期の相場の見方は、相場のアヤほどのことで、予想というほど強いものではありません。このレポートが公表されて数日のうちに、打ちひしがれているかもしれません。しかし、5~6月ラリーの延長という微妙な波動リズムで、上がるか下がるかの明暗がテクニカルに容易に変転し得る相場を狙う場面は、予想というより、既存にポジションの延長線としての戦術自体が視座になります。

筆者は、6月後半のテック株調整を経て、7月にもう一山狙う買い場があるかという構えでいます。相場には、上も下も相応の確率であり得るという悩ましい場面が折々あります。そんな時に、口頭で「上昇だ」「急落だ」とズバリ予想を言いたがる専門家もいますが、確たる根拠はないと考えるべき場面です。その中では、投資をどう継続するかという、ポジショニングで表す行動予想に基づいて、次の相場対応を思案する方が目線も定まります。

なお、筆者は7月相場のラリーを控えめで短期かという見立てで構えています。テクニカルに上下両サイドのリスクがある一方、金利リスクも流動的です。そして7月後半には企業決算のかく乱があり、締めくくりは31日のFOMC(米連邦公開市場委員会)です。8~9月は、夏枯れ相場という季節性を意識する投資家が多いでしょう。そして10月、選挙前に投資を積極化できるかは、現時点では分かりません。

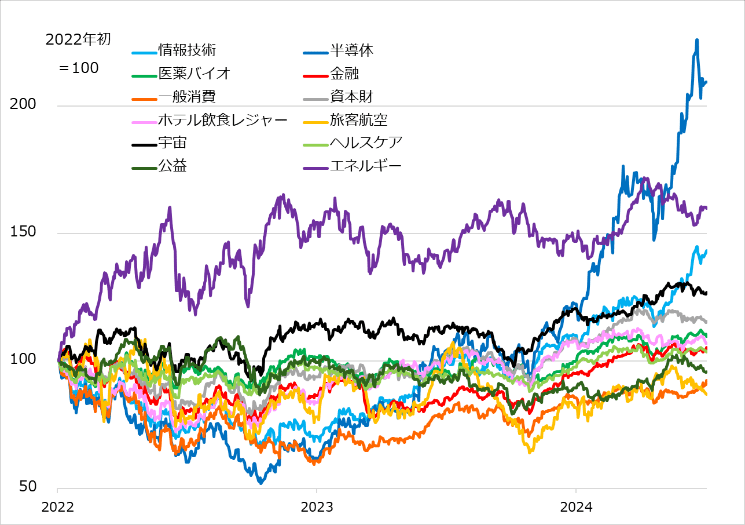

中長期の視点に立てば、討論会後の相場の反応は初期微動というほどのものです(図3)。これから数カ月、トランプ第2次政権誕生、トリプル・レッドを想定して、その政策に沿う投資ポジションを分散して組み入れるのは一案です。トレンド狙いで些事(さじ)に慌てない「鈍感力」を発揮するには、銘柄・時間の分散アプローチは有効でしょう。

他方、ファンダメンタルズの行方も流動的という現状を思案すると、ある程度情報に通じた銘柄・業種に絞って、集中投資することが「機動性」を発揮する上では有効ともいえます。この点で、筆者は引き続き生成AI・半導体株を軸に、戦術・戦略を試す構えでいます。

図3:米株テーマ別推移 大局と「ほぼトラ」微動

■著者・田中泰輔の『逃げて勝つ 投資の鉄則』(日本経済新聞出版刊)が発売中です!