![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

2024年から新NISA(ニーサ:少額投資非課税制度)が始まり、投資を始めたいと考えているものの、最近は株式市場が下がり気味でなかなか第一歩が踏み出せていない、という方も多いかと思います。

今回は、長期的な資産形成が目的なら、投資を始めるにあたり足元の株価水準はまったく気にする必要はないことについてご説明します。

長期投資なら足元の株価水準を気にする必要はない

NISAでの投資信託では世界株式や米国株式を対象としたインデックスファンドに人気が集中しています。どちらも株式を対象とした投資信託ですから、どちらであっても、長期的には比較的高いリターンが期待できます。しかし、足元では株式市場が軟調なこともあり、

- このまま大きく下がっていくのではないか

- 現在の株価水準は割高なのではないか

など、なかなか第一歩が踏み出せていない方も多いでしょう。

しかし、20年、30年といった時間軸で考えていく長期的な資産形成であれば、足元の株価水準(インデックスファンドの場合はインデックスの水準)はまったく気にする必要はないと、筆者は考えています。

なぜ気にする必要がないのか、ご説明していきます。

投資期間が長期なら運用利回りへの影響は限定的

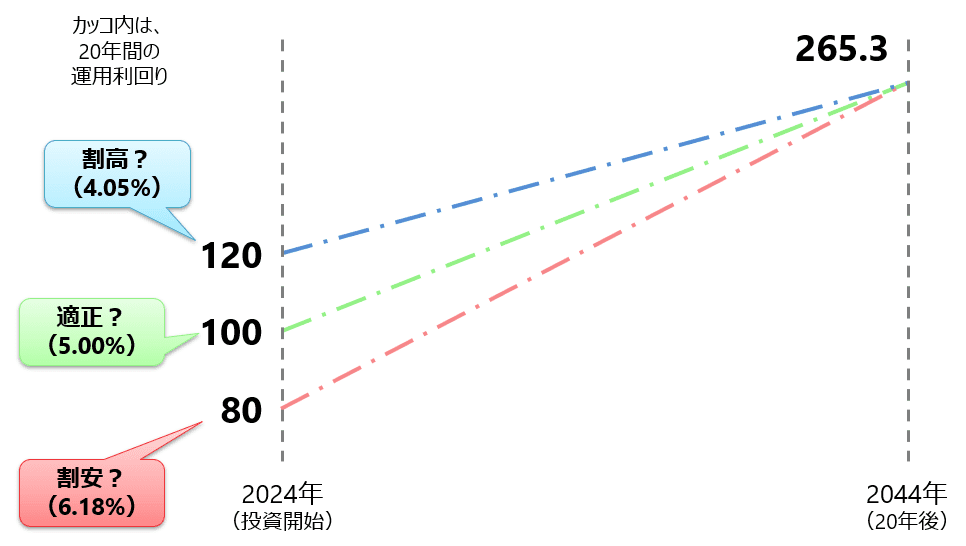

次の図は、現在の株価水準を100として年率5%の利回りで運用できたら、20年後には265.3になることを示しています。ここでは現在の100と20年後の265.3を直線で結んでいますが、実際には株価は上がったり下がったりと、大きく変動しながら推移していくはずです。

現在の株価水準が長期投資での運用利回りに与える影響は限定的

現在の100という水準が割高なのか、割安なのか、そしてこれから短期的に大きく下落するのか、上昇するのか、それは誰にも分かりません。

まず株価が短期的に2割下落して80の水準で投資することができたと仮定してみましょう。この場合、80からスタートして20年後に265.3になると仮定すると、運用利回り(年率)は6.18%となります。100からスタートした場合には5.00%でしたから利回りが1.18%高くなるのです。

一方、株価が短期的に2割上昇して120の水準で投資したと仮定してみましょう。この場合は120からスタートして20年後に265.3になると仮定すると、運用利回り(年率)は4.05%となります。100からスタートした場合には5.00%でしたから利回りが0.95%低くなるのです。

足元の株価水準だけを気にして2割高い、または安い水準で投資していたらと考えると、ものすごく得した気分や損した気分になるかもしれません。しかし、20年間の利回りにならすと、その差はいずれも1%程度の差といえます。

もちろんゼロ金利時代を経験してきた私たちにとって1%の差は大きなものと感じられるかもしれません。しかし、最終的に損失になってしまうといった話ではなく、利回りが1%程度ずれてしまうという程度の話なのです。

今後の運用利回りが5%なのか、7%なのかなどはそもそも分かりませんが、こういった利回りへの影響は資産形成の上ではそれほど大きな問題にはならないのではないでしょうか。

長期になるほど、足元の株価水準の影響は小さくなる

先ほどの例では足元の株価水準が100±20、投資期間が20年の場合でしたが、ここでは足元の株価水準が100±40、投資期間が10年、30年の場合に広げて同様の計算をしてみます。結果は次の表の通りです。

足元の株価水準と投資期間別の利回り

いずれの投資期間についても基準となる利回りは5%として計算しています。その結果、10年後は162.9、20年後は265.3、30年後は432.2という株価水準に到達すると仮定して、足元の水準が100ではなく、60、80、120、140のそれぞれの場合に利回りがどうなるかを計算しています。

投資期間が長くなるほど足元の株価水準の違いはならされていきますので、利回りへの影響は小さくなります。一方、10年といった比較的短い期間での投資を考えた場合には、足元の株価水準の影響を受けやすくなるといえます。

時間分散しながら、できるだけ長期の資産形成を

高値つかみをしたくない、できるだけ安く買っていきたい、という気持ちはとてもよく分かります。しかし、NISAを活用して投資を始めなければ、資産形成はなかなか前に進みません。

先ほどの説明では、ある一時点に割高な水準もしくは割安な水準で一括投資をしたら、という前提でした。しかし、実際には積立投資などの形で時間分散しながら投資していくことで、平均購入価格もならされていきますので、ますます気にする必要性は低下します。つまり、20年、30年と長期で取り組んでいけば、結局のところは平均的な利回りに落ち着いてくるのです。

最初から大きな金額で始める必要はありませんので、少額からでもまずは第一歩を踏み出してみることが大切なのです。

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)