![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の窪田真之が解説しています。以下のリンクよりご視聴ください。

「高値波乱の日経平均、イオン「買い」継続」

イオンの投資判断は「買い」

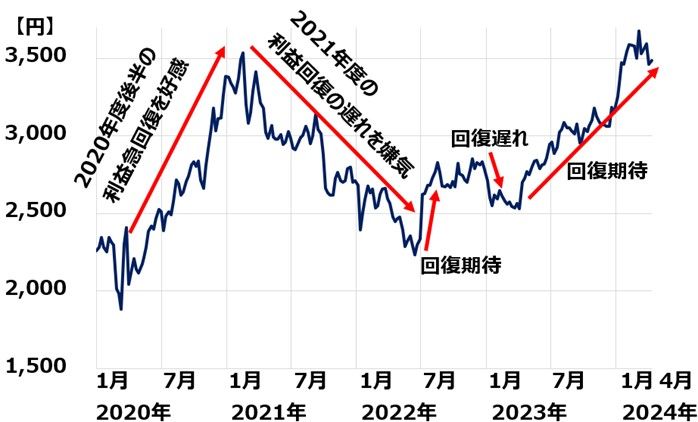

4月10日、イオン(8267)は2024年2月期(2023年3月-2024年2月)決算を発表しました。営業利益は前期比19.6%増の2,508億円で最高益となりました。コロナ禍前の営業最高益(2020年2月期の2,155億円)を超えました。

イオンは決算発表と同時に、今期(2025年2月期)の業績予想を発表しました。営業利益は7.6%増の2,700億円と、2期連続で最高益を更新する予想です。

コロナからの回復が本格化するタイミングで、長年にわたって取り組んできた収益力・競争力強化の構造改革効果が出たことが、営業最高益更新の原動力です。

特に、イオンのビジネスの本丸といえる、イオンリテール(GMS事業とスーパーマーケット事業)の収益改善が顕著です。プライベートブランド品の販売拡大による粗利(売上総利益率)改善、店舗運営改善によるコストカット、インフレの恩恵が効いています。

イオンは、総合小売業の勝ち組として成長していくビジネスモデルを完成させたと、私は考えています。4月10日株価3,485円にて、投資判断「買い」を継続します。

イオン株週足チャート:2020年1月2日~2024年4月10日

以下、イオンの売上高・営業利益・純利益のコロナ前(2020年2月期)からの実績および今期予想をご覧ください。

イオンの連結売上高・営業利益・純利益推移:2020年2月期~2025年2月期(会社予想)

イオンは、コロナ前から営業最高益を更新していました。コロナ禍で2021年2月期の利益は落ち込みましたが、2024年2月期はリオープン(経済再開)と構造改革の成果で、営業最高益を更新しました。今期(2025年2月期)は2期連続で営業最高益を更新する見通しです。

ただし、最終利益(純利益)はまだ低い水準にとどまります。旧ダイエー店舗などで構造改革のための減損損失が出るためです。競争力の低い店舗の構造改革による特別損失が出続けるので、今期も純利益の会社予想は前期比3%増の460億円と低い水準にとどまります。

競争力の低い店舗の構造改革が終わって特別損失が出なくなれば、純利益の水準も高まりますが、それまでにまだ3~5年かかると考えられます。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)