![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

FRBの利下げがあれば、大統領選挙日程で6月か12月のいずれか?

米国株は高値を更新する相場が続いている。日本では賃金の上昇と円安バーゲンセールによる株高、インド、東南アジア、中南米、中東は好景気に沸いている。また、弱い国内経済データにもかかわらず、欧州株式市場は好調に推移している。

このような状況で、FRB(米連邦準備制度理事会)は利下げを行う必要があるのだろうか? S&P500種指数のチャートを見ていると、今後何らかの金融危機が起きない限り、FRBが利下げをする大義名分はないように思える。

ティー・ロウ・プライスの最高投資責任者兼グローバル投資責任者のエリック・ベイルは、「FRBがあまりに早く金利を引き下げれば、信頼性を失うリスクがある」と、述べている。

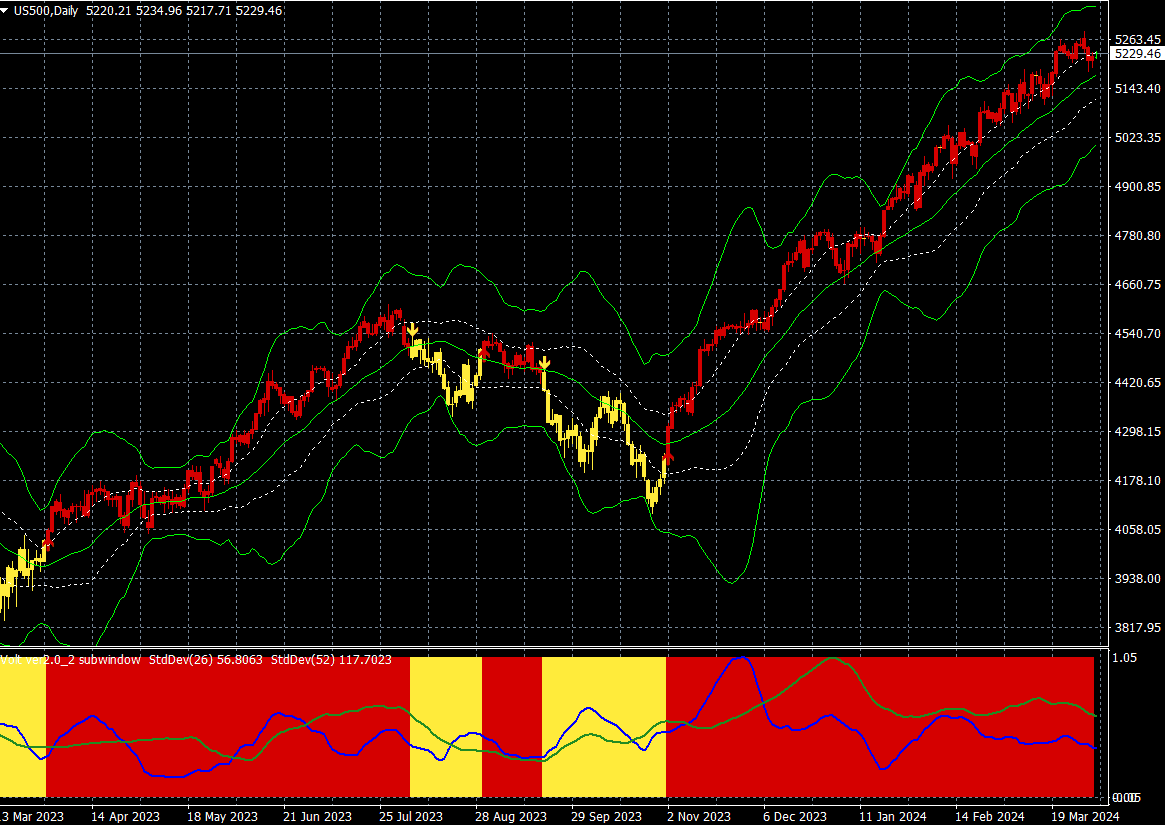

S&P500CFD(日足)

出所:楽天MT4・石原順インディケーター

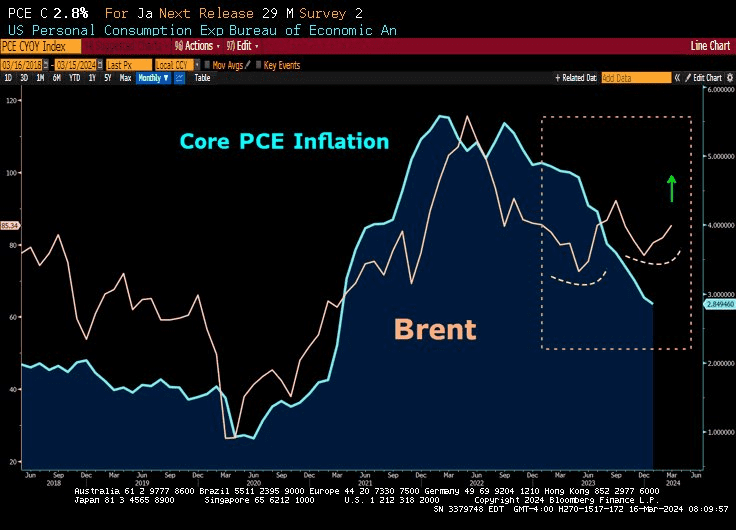

また、地政学リスクの高まりから原油相場が上昇しており、インフレとの高い相関性を考えるとFRBはむしろ利上げをしなければならないのではないだろうか? パウエルFRB議長は、利下げの前にインフレが緩和しているというさらなる証拠が必要だと強調しているが、原油価格が今後も上昇を継続すれば、FRBはインフレとの戦いに敗北するかもしれない。

コアCPIインフレとブレント(北海原油)価格の推移

NY原油CFD(日足)

出所:楽天MT4・石原順インディケーター

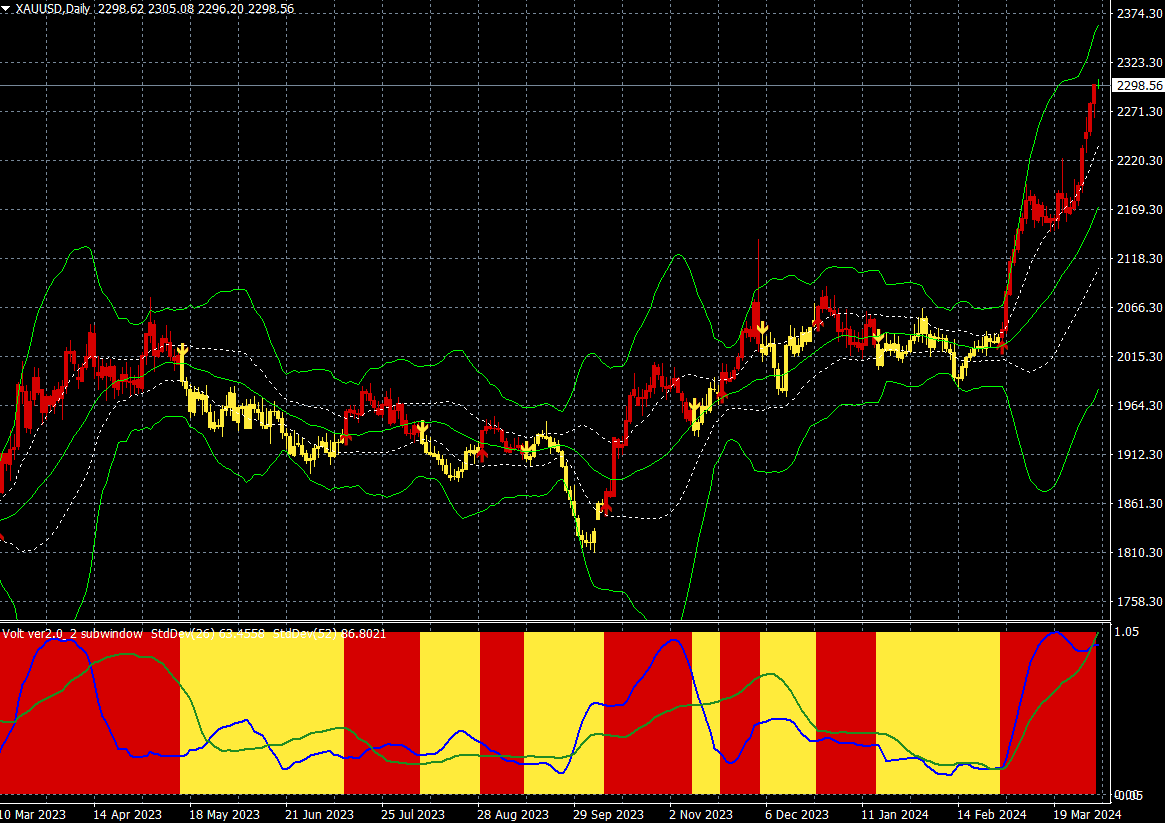

ドル高なのにゴールドが最高値更新相場を続けているのも不気味である。ゴールドは1オンスあたり2,290ドルを超えて史上最高値を更新している。ゴールドが発しているメッセージは、インフレ懸念の高まりである。

ゴールドCDD(日足)

出所:楽天MT4・石原順インディケーター

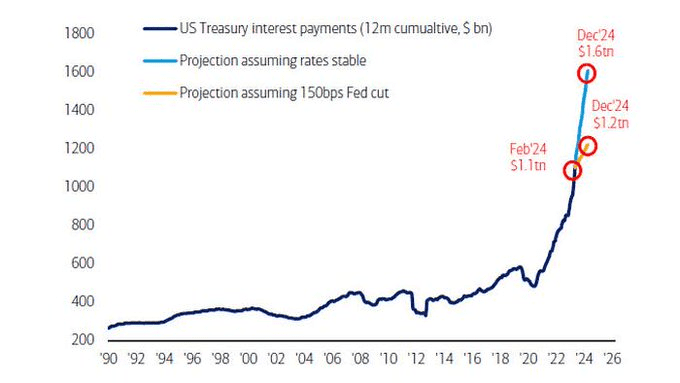

それでもFRBが利下げをしたい理由は、米国債の利払い金額が指数関数的に上昇していることと、米国の地方銀行の膨大な含み損は利下げをしないと解決しないからだ。

米国の利息は年末までに1.6兆ドルに達し、米国政府の最大の支出になる

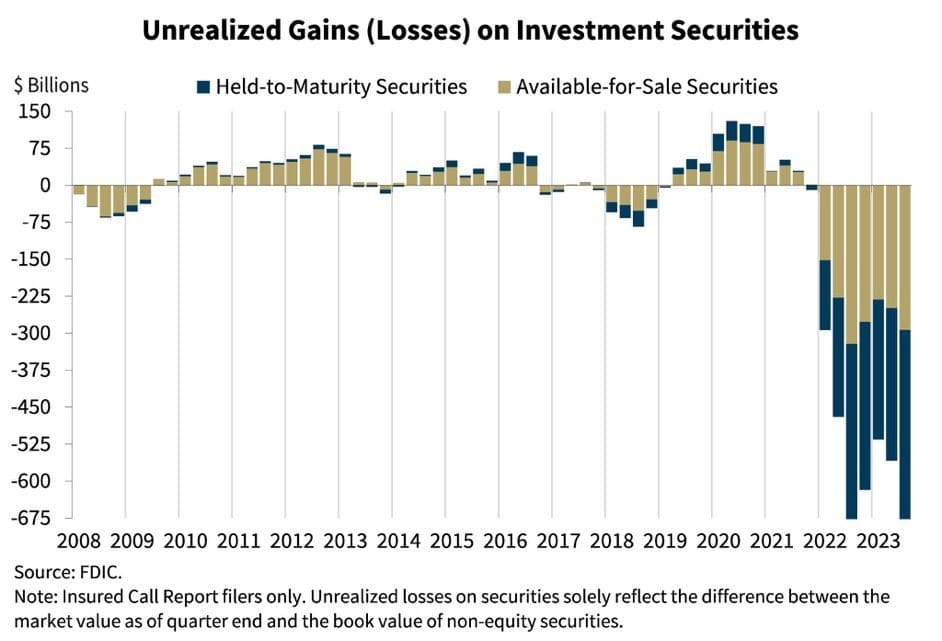

米国の銀行は約6,850億ドルの含み損に直面している(2023年第3四半期時点)。

FRBが利下げを開始するまで、この問題はすぐには解決しないだろう。

米国の銀行は約6,850億ドルの含み損に直面している

ではFRBは次に何をするのか? FRBは先手を打って、昨年掲げた利下げ観測を打ち消そうとするのだろうか? それとも、マクロ環境はもはや政策緩和を支持するものではなくなっているにもかかわらず、FRBは利下げの約束を果たすのか?

ゼロヘッジの記事「What Will The Fed Do Next?(FRBは次に何をするのか?)」を簡約、一部を引用してご紹介したい。

複雑なのは日程だ。FRBは共和党と民主党の党大会のちょうど中間となる7月に新たな利下げサイクルを開始することを嫌うだろう。FRBはまた、米大統領選挙の数日前である10月下旬に新たな利下げサイクルを開始することも嫌うだろう。つまり、FRBが新たな利下げサイクルを開始するタイミングは、(なにかしらの危機が発生しない限り)6月か12月ということになるだろう。

最近の好調な市場環境にもかかわらず、FRBが利下げに踏み切る理由を考えてみよう。

- 制度的バイアス:FRBはこれまでの会合において、インフレとの戦いはデフレとの戦いよりもはるかに容易であるという信念を明らかにしてきた。この信念はFRBをリフレの側に押しやる傾向がある。

- 信頼性への懸念:パウエル議長は、2019年、2022年に手のひら返しを行った過去がある。

- 政治的な問題:もしパウエルが利下げに失敗し、大統領選挙直前に債券・株式市場の暴落を引き起こせば、彼は二度とワシントンD.C.での晩餐会に招かれることはないだろう。

- 財務省の事情:ここ数カ月、イエレン財務長官もバイデン大統領も、FRBは利下げが必要だと公言してきた。

- 中国懸念:中国に関する欧米メディアの絶え間ない報道は、中国経済が崩壊し、人民元が切り下げられ、デフレの波が世界中に押し寄せるというものだ。このような恐怖を背景に、FRBが「保険」的な利下げを何度か行いたくなるのも理解できるだろう。

いずれにせよ、もしFRBが政策を保留し、利下げも行わず、新たな流動性を追加することなくリバースレポの貯蓄を流出させれば、おそらく長期債が売られることになるだろう。債券利回りが上昇することで米ドルは上昇し、コモディティは苦戦することになろう。

一方、FRBが環境の変化にもかかわらず利下げに踏み切れば、貴金属は上昇を続けるだろう。直近では銀市場が活気を見せ始めており、金とともに新たな強気相場を形成しているようだ。新興市場の債券と株式は激しく上昇するだろう。米ドルは引き続き弱含むだろう。そしてコモディティは上昇を続けるだろう。

出所:「FRBは次に何をするのか?」 ゼロヘッジ

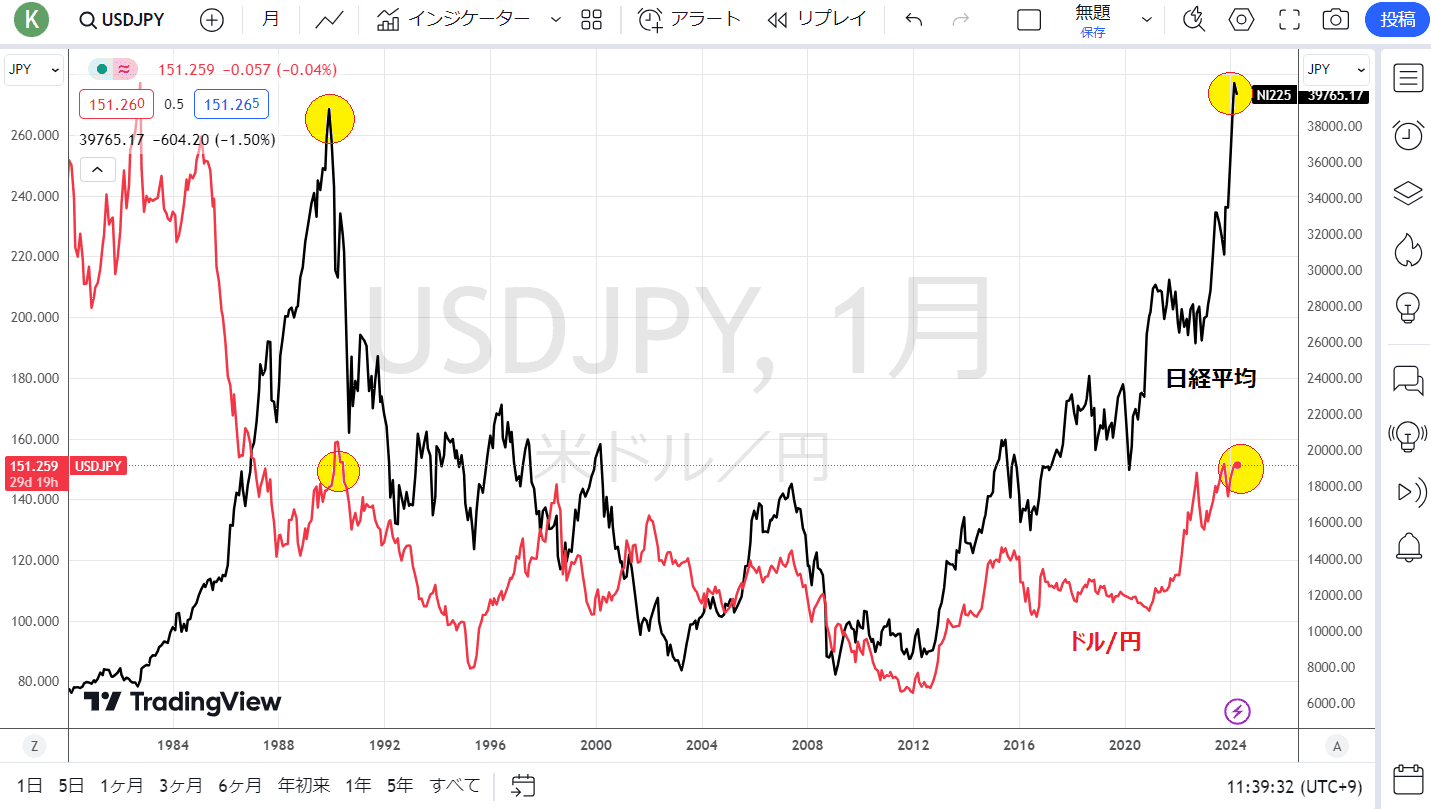

日本銀行のほうも米大統領選挙までは政治的に利上げをしにくい状況にある。日銀が人為的に金融緩和と円安を継続しているうちは、日本株の上昇は続くだろう。

しかし、株高や不動産価格上昇という資産インフレがさらに進んで日銀に利上げ圧力をかければ、相場は大きな反転を見せるかもしれない。円相場は名目レートでは1990年と同じ水準にあるが、日経平均株価も今と同じ価格だった。いずれにせよ、米大統領選挙後の相場は反転リスクに要注意である。

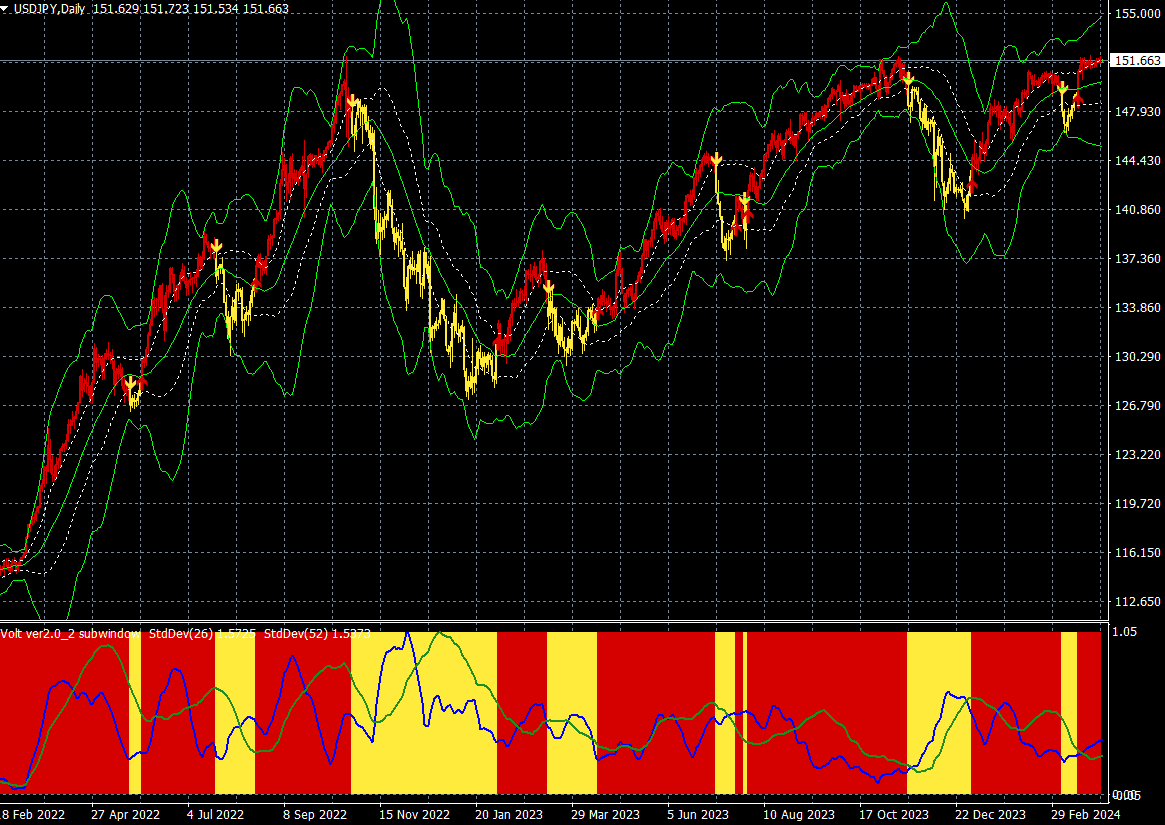

ドル/円(日足)

出所:楽天MT4・石原順インディケーター

ドル/円と日経平均の月足の推移

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)