![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/160m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[今週の日本株]注目イベント控えるも、相場の行方は視界不良?~日本株の「迷い」と米国株の「強気」のはざまで~](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が大幅減)](https://m-rakuten.ismcdn.jp/mwimgs/1/4/498m/img_14b007ce9034324da88c6461b2cb4ac961389.jpg)

![[動画で解説]「お金持ち」は幸せか?FIREの方法?どうすればなれる?](https://m-rakuten.ismcdn.jp/mwimgs/6/e/498m/img_6ece2aef258682c52604d4427bce2ff980698.jpg)

![[動画で解説]決算レポート:TSMC(AI半導体の好調で大幅増収増益)](https://m-rakuten.ismcdn.jp/mwimgs/b/c/498m/img_bc72a73e223e6f96675315f7ccc4f88865860.jpg)

![[動画で解説]10月21日【米国株は堅調、日本株は疑問符?~今週は日米企業の決算発表、27日に衆院選投開票を控える~】みずほウィークリーVIEW 中島三養子](https://m-rakuten.ismcdn.jp/mwimgs/9/7/498m/img_97549b5e9a56fb9e364e36b97d576b6690112.jpg)

これまでのあらすじ

信一郎と理香は小学生と0歳児の子どもを持つ夫婦。第二子の長女誕生と、長男の中学進学問題で、教育費の負担が気になり始めた。毎週金曜夜にマネー会議をすることになった二人。FPにリアルな老後の試算をしてもらった二人は…。

90歳まで生きたらお金が足りない?

「マネープランを立てる前に聞いておきたいんですが」

女性FPはいう。

「お二人は、老後に、どれくらい贅沢をしたいですか?」

ご夫婦でそこをすり合わせておくと、後々、目標額や達成時期の到達点を決めやすい、とFPは続けた。

「具体的にイメージしたことがないんですが、うちの両親みたいな暮らしになるんじゃないか…と漠然と思っていて…」

信一郎が頭をかきかき言う。

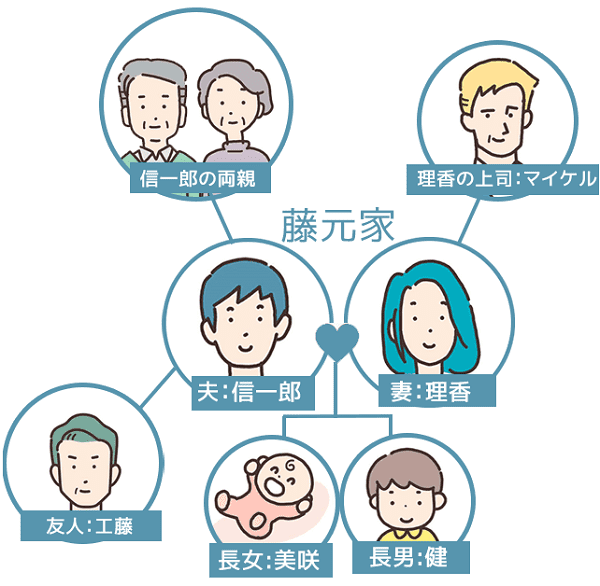

信一郎の父は65歳で定年退職している。最寄り駅まで徒歩10分、最寄り駅から繁華街まで電車で約30分という、比較的交通の便のいい場所に、4LDKの戸建てを構え、月に数度は外食を楽しむ。孫二人が誕生した時には過分なお祝いをくれ、健や美咲の誕生日には、張り切って高額なプレゼントを贈ってくれる。趣味のヨガをずっと続けている母と、絵画教室に長く通っている父。年に1度は二人で海外旅行にも行く。そんな生活をFPに伝えると、FPはふむふむとうなずいた。

「そのご様子から見ると、住宅ローンは返済が完了しているようですね」

「その辺、聞くに聞けなくて…」

分かりますよ、聞きづらいですよね。とFPは同意した。

「お父様は65歳で定年されたとのことですが、お二人は何歳まで働きたいですか?」

そう問われて、信一郎と理香は顔を見合わせた。

「うちの会社は65歳定年ですが、嘱託で70歳まで残れます」

「残りますか?」

「…まだ決めてないけど…残ってる人も多いので、僕も残る…かな? 仕事自体はやりがいもあるし、65歳で辞めても、時間を持て余すような気がしていて…」

「私は[会社員]という働き方にはこだわりはないんです」と理香は言う。

今の会社で定年まで勤めず、途中で独立することも考えている。独立すれば定年などないし、独立しなかった場合でも、フリーランスや派遣などで、Web業界で働き続けたい…と横で言う理香を、少し驚いて信一郎は見直した。

独立やフリーランスなんて聞いてない。毎日疲れた様子の理香を見ていると、その実は専業主婦になりたいのかも…と、なんとなく思っていたのだ。これは驚きだ。

「シンちゃんにはその手の話、何回かしたはずなんだけどね」

どうせまた、私の話なんて聞いてなかったか忘れちゃってたんでしょ、と理香がちらりと横目でにらむ。

不穏な空気が漂いそうになったのを敏感に察知し、FPが明るい声で先を続けた。

「では、65歳以上の夫婦の平均生活費に、年間200万円くらい上乗せして計算してみましょうか」

「200万円あれば、無理せず旅行も行けるし、趣味も続けられる。しかも、引き続き投資や預金も続けられるでしょうから」

FPはそういうと、いろいろと質問をしながら、サクサクと数字を入力し始めた。

「いったん出しますね」

そういって表示された画面に、二人は「え!」と声を上げた。

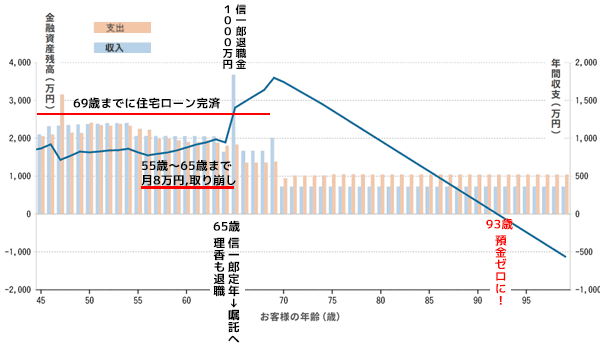

| 条件 信一郎:70歳まで就労。退職金は1,000万円を想定。 理香:信一郎が定年と同時に退職。退職金はナシ。 家計:45歳で住宅(5,000万円/初期費用500万円、変動金利0.35%)を購入 (毎月20万円の返済で、就労している69歳までにローン完済を想定 |

「住宅を購入するのと、下のお嬢さんの教育費がかかるので、55歳から65歳まで、毎年100万円取り崩しながら生活するという想定になります」

「と…取り崩すんですか?」

「一時的にですが、取り崩しは発生します。でも、借金じゃないのでご安心ください。現金の預金から月に8万円程度、赤字補填するだけです」

預金を取り崩さないと生活していけない時期がある、という事実に二人は震え上がった。

グラフをまじまじと見つめた理香が、さらに悲鳴を上げる。

「この…90歳くらいから資産が下回るっていうのは…お金足りなくて、借金するってことですか?」

「実際には、お子さんたちが扶養するケースが多いですね」

人生100年時代。90歳以降も生きることは不自然ではない。長生きしたら、子供たちに負担をかけながら老後を暮らすのか…、と二人は青ざめて手を取り合った。

![7度の「退場」から復活!不滅の投資スタイルの秘訣とは…投資熊さんインタビュー[前編]](https://m-rakuten.ismcdn.jp/mwimgs/7/6/346m/img_76edea8a8fac5449cfb4d33f8678d51c48934.png)

![[動画で解説]日銀、10月は利上げなし~最近の指標点検とワーキングペーパーの含意~](https://m-rakuten.ismcdn.jp/mwimgs/7/1/160m/img_717a7a98769c2f7da8e16c8ae892451162445.jpg)

![[インタビュー] マグニフィセント・セブンが下落すれば、小型株が上昇](https://m-rakuten.ismcdn.jp/mwimgs/d/2/160m/img_d22eda29593bbc137d83f4b36948001f33849.jpg)