![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

※このレポートは、YouTube動画で視聴いただくこともできます。

著者の愛宕伸康が解説しています。以下のリンクよりご視聴ください。

「日米中銀は急がず~6月の米利下げがないとみる理由と日銀追加利上げの見通し~」

FRB(米連邦準備制度理事会)のウォラー理事は3月27日、ニューヨークのエコノミック・クラブで講演し、利下げ転換をはやす市場に警鐘を鳴らしました。講演のタイトルは「There's Still No Rush」(まだ急ぐことはない)。

同じ日、青森では日本銀行の田村直樹審議委員が金融経済懇談会を開催し、正常化に関して「ゆっくりと、しかし着実に」と述べました。いずれも当局からの重要なメッセージです。改めてFRBと日銀の金融政策スタンスを整理します。

ウォラー理事「There's Still No Rush」(まだ急ぐことはない)

FRBのウォラー理事が「There's Still No Rush」、日本語で「まだ急ぐことはない」と題する講演で理事が強調したのは、「待つことのコストは低い」ということ。どこかで聞いたようなセリフですが、詳しくは以下の通りです。

幸いなことに、米国経済の強さと労働市場の適応力を考えると、利下げをもう少し待つことのリスクは小さく、早く動いてこれまでのインフレ環境の改善を無駄にする可能性に比べ相当低い。

私の考えでは、最近のデータを踏まえると、利下げの全体の回数を減らすか、もしくは利下げを先送りするのが適切だ。現在わかっていることからすれば、その一歩を踏み出すことに緊急性はない。

(出所)FRB、楽天証券経済研究所作成

パウエル議長も29日、サンフランシスコ連邦準備銀行で開催されたイベントに登壇し、改めて「利下げを急ぐ必要はない」と述べています。こうしたFRBからのメッセージは、6月利下げの可能性が低いことを示しているように思われます。

3月FOMCの政策金利見通しをうのみにするな~6月利下げの可能性は低い

ウォラー理事も講演で説明していましたが、3月FOMC(米連邦公開市場委員会)で示された2024年中3回という利下げ見通しは、誰か一人でも政策金利見通しを引き上げていたら年2回になっていたという、僅差の結果でした。

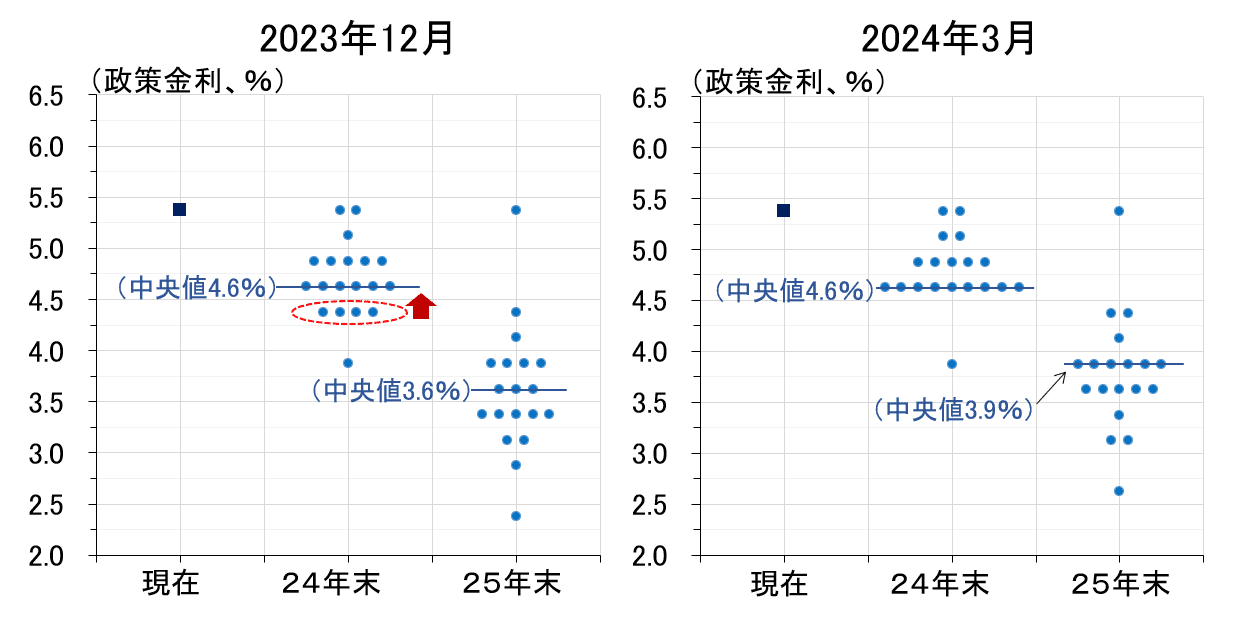

図表1の左図は、2023年12月(前回)の政策金利見通し(ドットチャート)を再現したものですが、2024年末の政策金利を4.6%、つまり2024年中3回の利下げを予想するFOMCメンバーが6人存在し、中央値が4.6%になっていたことを示しています。

<図表1 FRBの政策金利見通しの変化>

その後、赤い点線の囲みを付けたFOMCメンバーの政策金利見通しが上振れたことから、右図に示した2024年3月(今回)のドットチャートでは、2024年末に4.6%と予想するFOMCメンバーの数が大幅に増えたことが見て取れます。

しかし、ここで注意しなければならないのは、中央値が何かということ。中央値とは、19人いるFOMCメンバーのうちのちょうど真ん中の人、つまり上から(下からでも同じですが)数えて10人目の値で決まります。

右図の2024年3月のドットチャートをよく見ると、4.9%以上が9人、4.6%が9人です。従って、4.6%の人のうち誰か一人でも4.9%になっていれば、中央値は4.9%、すなわち2024年中の利下げ回数2回という結果になっていました。

もっとも、ドットチャートの見通しが3回でも2回でも、回数によって利下げ開始のタイミングが決まるわけではありません。肝心なのは、インフレ率が2%に収れんするという確信を、FRBが持てるかどうかです。以下で見る通り、インフレ率も6月利下げの可能性が低いことを示しています。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)