![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

運用上の横揺れ対策は「長期低迷銘柄も」

前回のレポート「相場の「縦揺れ」対策に新発想」で、「株価の大幅下落」への備えについて書きました。これまで守りの資産として注目されてきた金(ゴールド)について、今後は攻めの資産になる可能性があると述べました。攻めの金(ゴールド)を保有することが、結果として縦揺れ(株価の大幅下落)への備えになるという考え方でした。

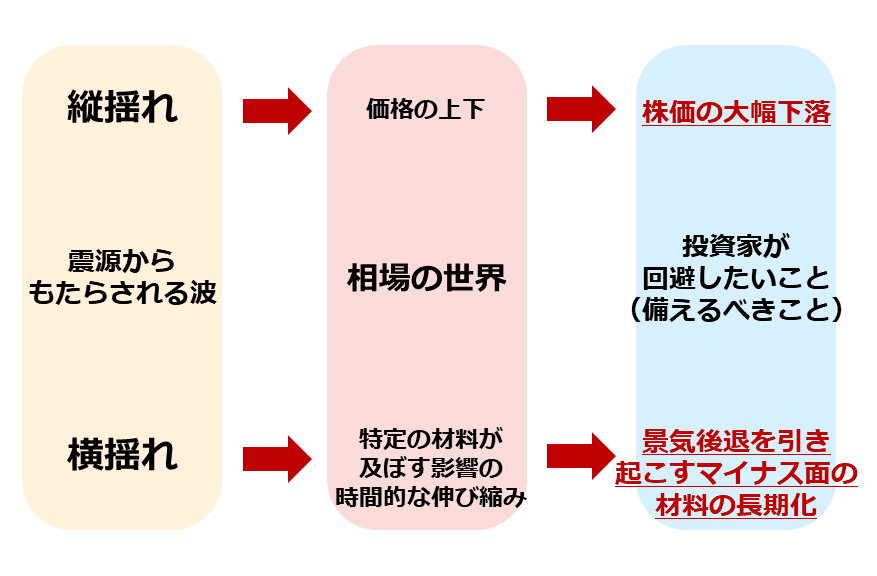

図:地震の「揺れ」と投資家が備えるべきこと

上図の通り、地震の揺れには、地中が突き上げられて起きる縦揺れと、地盤が撓む(たわむ)ことで起きる横揺れがあります。これを相場に例えると、縦揺れは価格の上下、横揺れは特定の材料が及ぼす影響の時間的な伸び縮みとなるでしょう。

そして、株式や株式に連動する投資信託・ETF(上場投資信託)をメインに運用をされている方にとっての備えるべき縦揺れは「株価の大幅下落」、備えるべき横揺れは「景気後退を引き起こすマイナス面の材料の長期化」となるでしょう。

今回のレポートでは、資産運用をされている方にとっての横揺れである「景気後退を引き起こすマイナス面の材料の長期化」への備えについて書きます。

景気後退を引き起こすマイナス面の材料が長期化することは、しばしばあります。前回のレポートで述べた西側と非西側の分断は、こうした材料に当てはまります。西側諸国が進めている「環境問題」「人権問題」への対策は、非西側諸国を暗に追い込んでいます。

例えば化石燃料否定は、西側の脱炭素推進企業・国に資金を流入させる一方で、非西側の産油国から資金を流出させて経済を疲弊させる、西側に大変有利な考え方です。

このため、西側諸国が「脱炭素」をはじめとした各問題への対応の手を緩めない限り、世界の分断は終わらないといえます。

とはいえ、すでにESG関連で莫大(ばくだい)な投資がなされているため、西側がこうした対応をやめる日は来ないかもしれません。その意味では、西側と非西側の分断がもたらす「景気後退を引き起こすマイナス面の材料は長期化」する可能性があります。

やはり、株式や株式に連動する投資信託・ETFをメインに運用をされている方においては、「横揺れ」対策が必要だといえます。こうしたことへの対策として考えられるのが、保有資産にあえて「長期低迷銘柄」を組み入れることです。

例えば、数十人の生徒がいる教室内で何らかの大騒動が発生した時、その騒動に動じず、たった一人、落ち着いて自分のやるべきことを粛々とこなしている生徒がいたらどうでしょうか。教室内は全ての生徒が慌てふためいた場合に比べて、短時間で冷静さを取り戻すのではないでしょうか。

「動じない存在」が、全体の騒動を落ち着かせ得るのは、教室も複数の金融商品を同時保有するポートフォリオも同じなのかもしれません。運用における動じない存在とは「長期低迷銘柄」です。具体的な銘柄が「プラチナ」です。

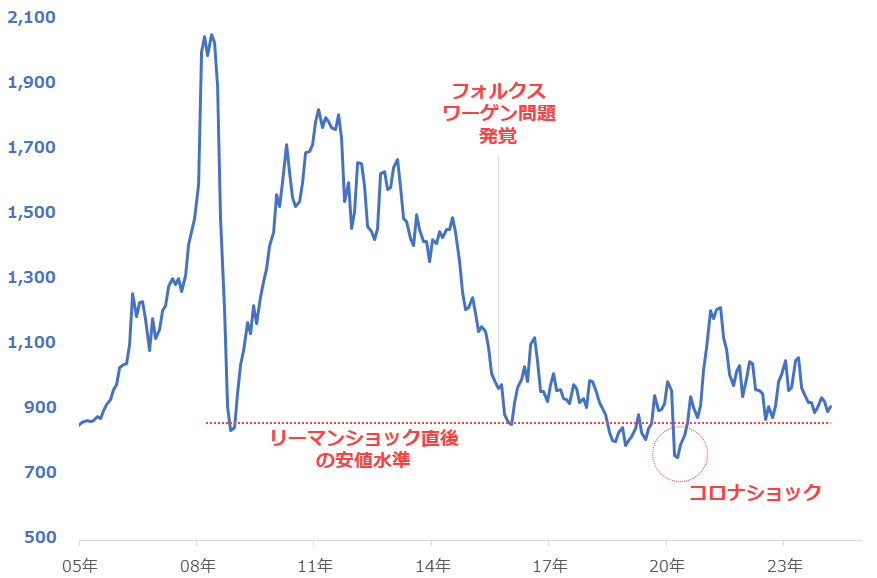

図:ドル建てプラチナ価格の推移(2005年~) 単位:ドル/トロイオンス

2015年に発覚した「フォルクスワーゲン問題」を機に、長期低迷を強いられているものの、しっかりとリーマンショック直後の安値水準を維持しているプラチナはまさに「長期低迷銘柄」です。周りの市場がどうあれ、「長期低迷」路線を堅持しています。

2020年に発生したコロナショック時の下落率が他の銘柄に比べて軽微だったことは、プラチナがもともと長期低迷状態にあったことが大きいといえます。この10年弱のプラチナ相場に、底堅いという表現がぴったり当てはまります。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)