![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

今日の為替ウォーキング

今日の一言

二度寝ほど、高い代償のものはない

I Can See Clearly Now

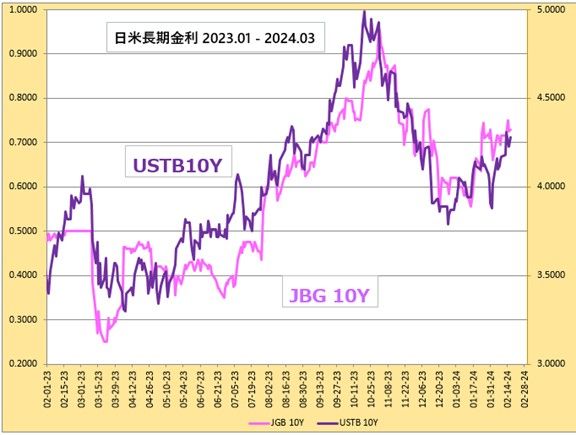

FRBは過去に、利上げ開始を急ぎすぎてインフレ目標達成に何度も失敗したという苦い経験がある。そのせいで利上げをためらっているうちに、インフレ率が目標値の4倍まで暴騰することを許してしまった。

今のFRBは、マーケットで高まる利下げ期待に対して、「1970年代の過ちを繰り返してはいけない」と警告する。その当時FRBが利上げを早めに終了したせいで、インフレが再発するのを許してしまった。この時のトラウマで、FRBは利下げに踏み出す勇気がないのだ。

しかし、多くのエコノミストは、FRBはすでに利下げしていなければいけないと指摘する。CPIインフレ率が下落するなかで金利を据え置いていることは、実質的利上げだと批判しているのだ。

FRBをためらわせているのは、利下開始のタイミングに過度にこだわっているからだ。いったん開始したら、引締め的でも緩和的でもない中立金利まで下げるまでしかないと思い込んでいるのだ。そうではなく、FRBは利下げを引締め状態の調整と考え方を変えるべきだろう。必ずしも中立金利まで一直線に進む必要はなく、利下げ、様子見、再利下げ、場合によっては利上げと、柔軟に政策を運営するべきなのだ。

日銀も過去の声明にとらわれている。10年前に政府と日銀が合意した、「2%の物価安定目標」をできるだけ早期に実現することを目指すという共同声明のせいで、日銀は緩和政策から抜け出すことができずにいる。インフレ率が日銀目標を超えてさらに上昇しているというのに、日銀総裁は未だに「ためらわず一段の緩和を行う」と繰り返している。

日銀の緩和政策に対する圧力は高まっている。企業経営者や学識者による政策提言団体である令和臨調は、日銀が2%物価目標を早期実現ではなく長期的な目標に切り替えることで、異次元緩和政策を修正するべきとした。提言にはさらに、金利機能の回復と国債市場の正常化、市場との対話の強化なども盛り込まれている。しかし、共同宣言そのものが、日銀の独立性を脅かしているとの指摘もある。

今週の注目経済指標

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)