![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

それでも日銀がマイナス金利解除に踏み切る理由

以上のような、インフレが消費などの内需を実質的に抑制する構図は、インフレが鎮静化するまで続くと考えられます。

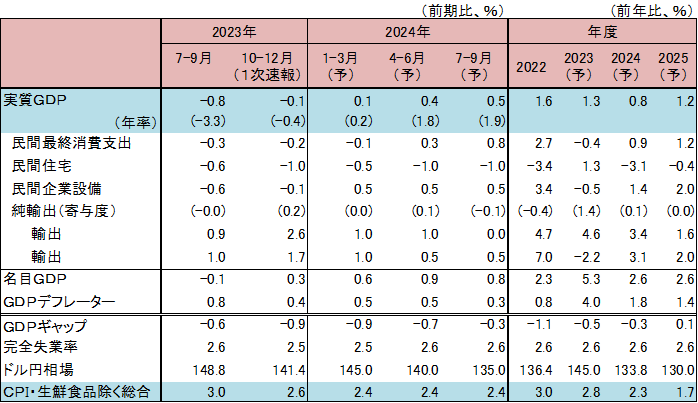

図表6が、10~12月期のGDP速報を織り込んだ筆者の新しい経済見通しですが、これまで前年比1.6%としていた2023年度の実質GDPの見通しを1.3%に下方修正しました。日銀の見通しも現在1.8%ですから、4月に出る「展望レポート」では大幅に下方修正されるとみています。

<図表6 日本経済の見通し>

(注)純輸出は財貨・サービスの純輸出、GDPギャップは内閣府ベース。

(出所)内閣府、総務省、日本銀行、楽天証券経済研究所作成

(出所)内閣府、総務省、日本銀行、楽天証券経済研究所作成

もっとも、緩やかな景気回復傾向をたどるという基本シナリオは変わりません。過剰貯蓄(「強制貯蓄」)の存在、インバウンド需要の回復、6月の減税効果に加え、消費抑制につながっている高インフレも徐々に鎮静化してくると見込まれます。

図表2で見た前年比の大きな流れも変わらないでしょう。日銀の景気判断も、現在の「緩やかな回復を続けるとみられる」から変更されないとみています。

こうした中、3月(もしくは4月)に日銀がマイナス金利政策を解除するという見方も変えていません。

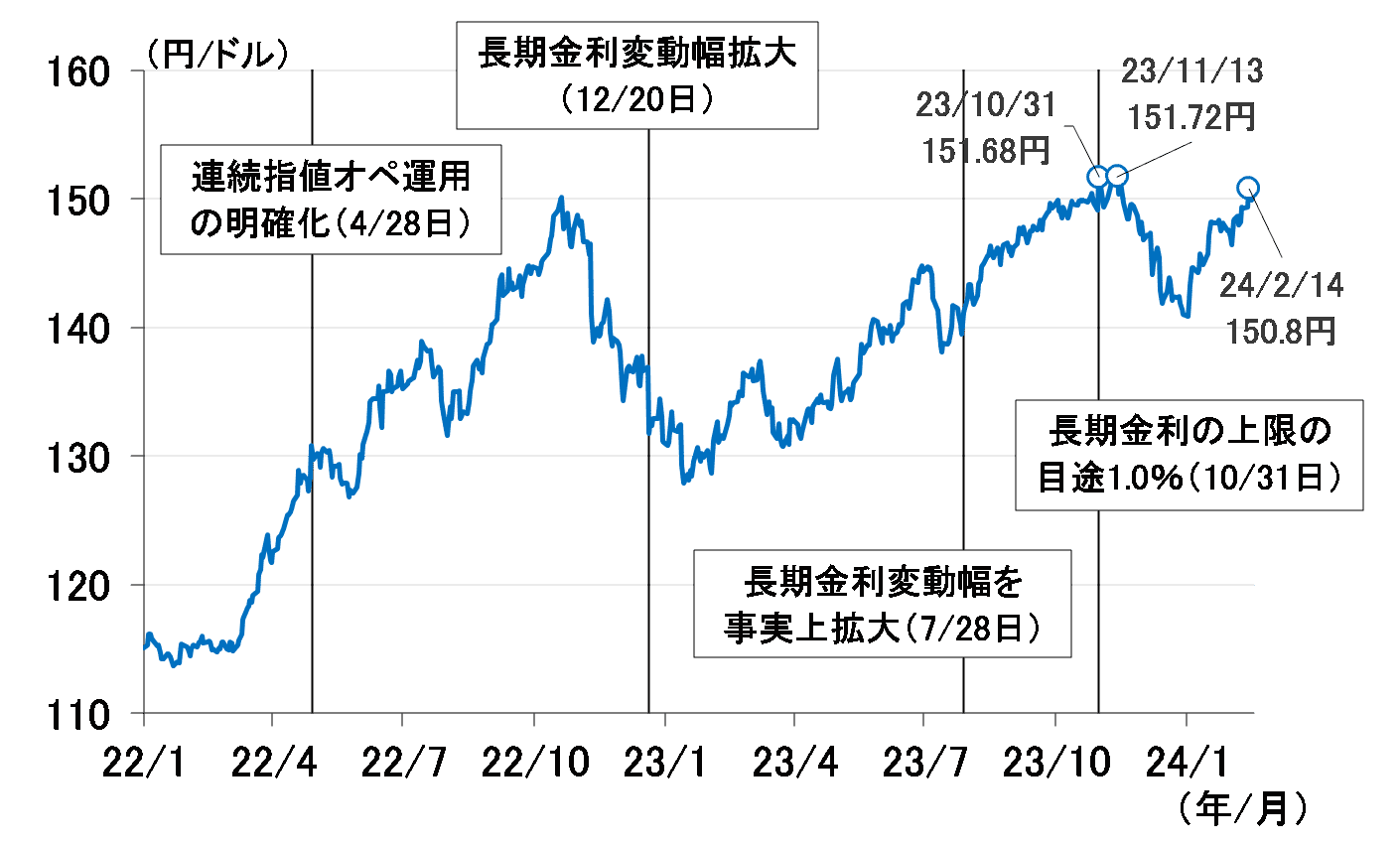

むしろ、(1)米国の景気・物価上振れに伴うFRB(米連邦準備制度理事会)の利下げ見通しの後ずれ、(2)日銀のマイナス金利解除後の緩和姿勢の強調、を背景とする円安が(図表7)、日銀のマイナス金利解除の決断を後押ししているとみています。円安の行き過ぎは、輸入物価上昇を通じて悪いインフレを助長することになります。

もし、3月中旬に迎える春闘の集中回答日に好感触が得られたにもかかわらず、日銀が3月の金融政策決定会合(18~19日)で動かなければ、市場は日銀が春闘の結果を不十分とみていると捉え、為替が一段と円安に振れる可能性があります。そうしたリスクを踏まえると、マイナス金利解除は4月ではなく3月に行われる可能性の方が高いと思われます。

<図表7 ドル円相場と日銀の政策変更>

(出所)Bloomberg、楽天証券経済研究所作成