![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

日経平均が最高値を抜くのは時間の問題!?

日本は米国の大統領選挙までは金利を上げにくい事情がある。これを投機筋に見透かされ、「マイナス金利を解除しても日本は利上げサイクルには入らない」という観測から円安が続いている。

ドル/円(日足)

出所:楽天MT4・石原順インディケーター

欧米では金融当局が緩和から引き締め方向に転じた場合、通常、利上げが続くのが普通である。しかし、日本銀行は「マイナス金利をゼロに戻した後は、利上げサイクルには移行せずに金融緩和を続ける」というメッセージを発しており円安は止まらない。

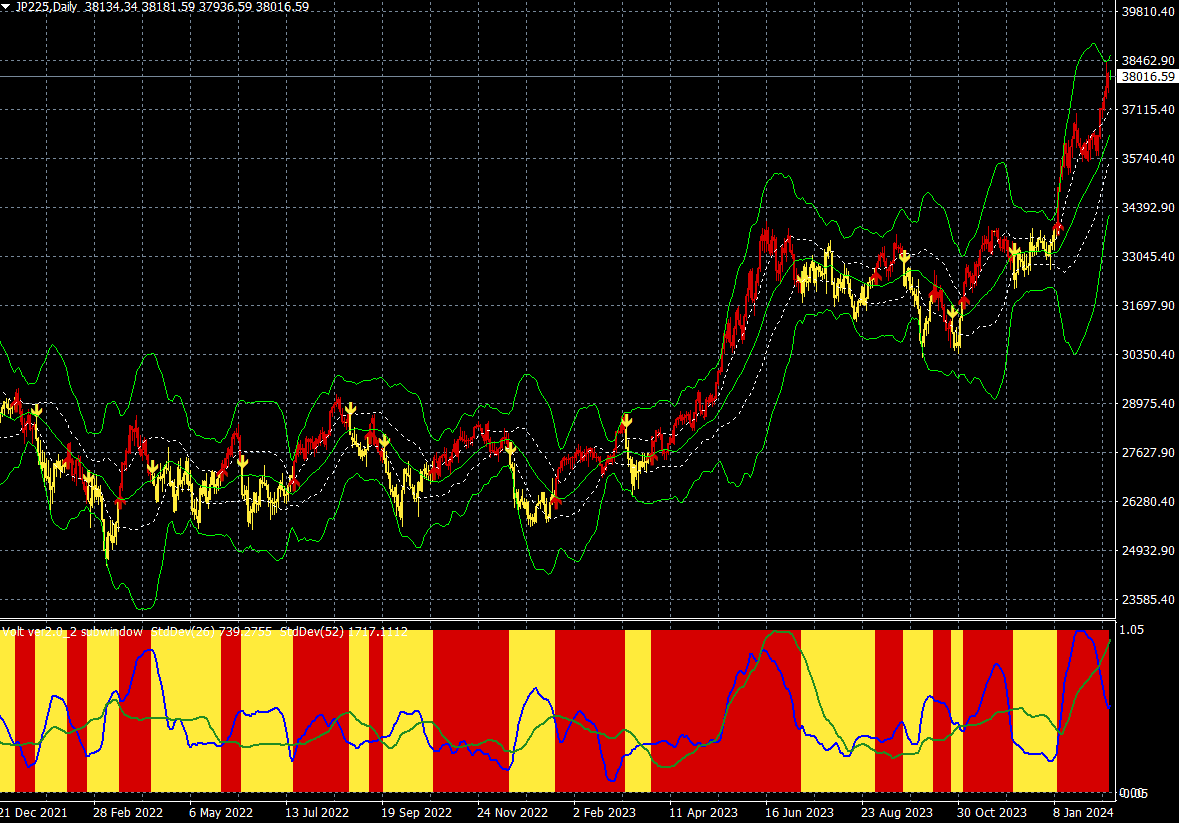

日経平均株価は海外勢の爆買いから急騰を続け、34年ぶりの高値をつけている。1989年につけた史上最高値(3万8,915.87円)まであと899円(2024年2月15日レポート執筆時)である。

日経平均CFD(日足)

出所:楽天MT4・石原順インディケーター

現状の日本の株高+不動産高というのは「円安によるバーゲンセール」であって、日本経済とはあまり関係がない。実質的な日本経済の成長はなく、通貨の切り下げがあるだけだ。

円安が継続するかぎり日本株や日本の不動産は上昇するだろう。1980年代後半のような資産バブルが起きつつある。海外勢は円安が続く限り日本株を買ってくる。中国勢の日本株買いもまだ続いている。ファーストリテイリングやソフトバンクグループのような日経平均の寄与度が高い銘柄は浮動株がほとんどなく、海外勢の爆買いによってミーム銘柄のような動きとなっている。

しかし、この物語には、「低金利と円安によって日本の資産バブルがこのまま進めば、貧富の差が社会問題となり、日銀は大幅な利上げに追い込まれる」という落とし穴がある。

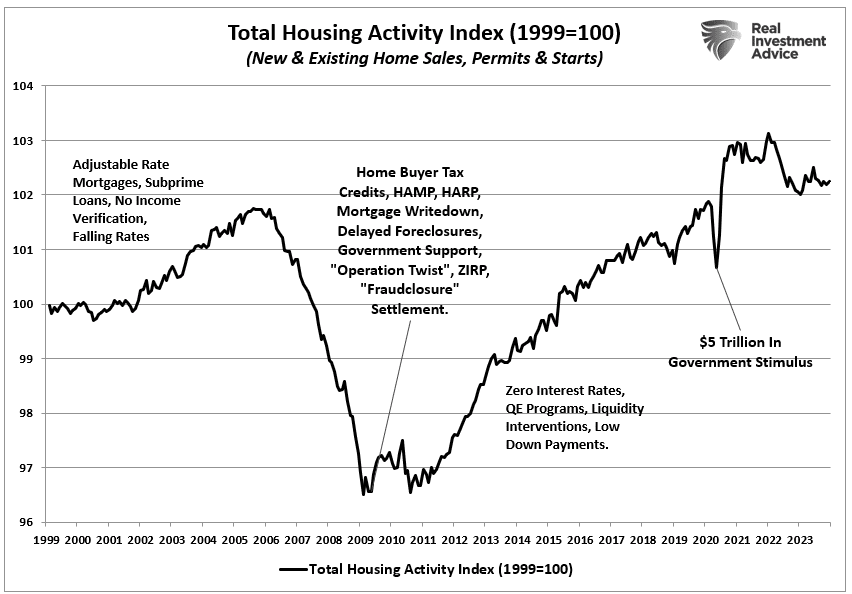

注意すべきは日本の不動産価格の急騰だ。米国でも住宅バブルにより、「若い人が家を持てない」という社会問題が発生しているが、米住宅市場の大きな問題は新たな供給の創出ではなく、ブラックストーンやブラックロックなどの機関投資家が2023年の一戸建て住宅購入全体の44%を占めていることである。

住宅活動総指数(1999年=100)

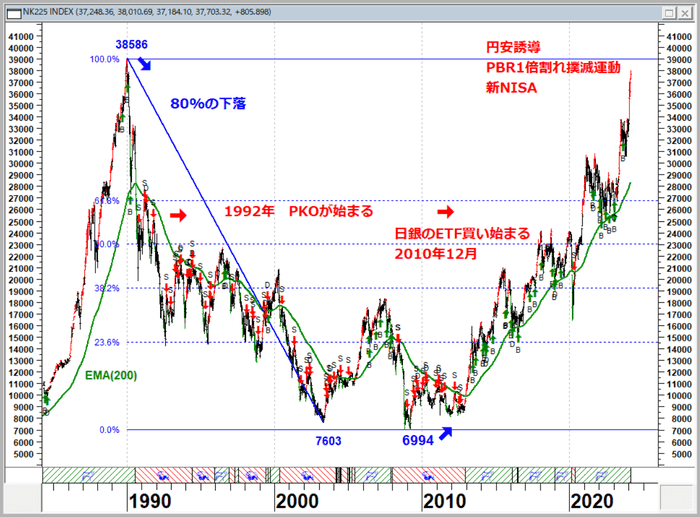

それにしても、日経平均は1989年12月の高値をとらえるのに34年もかかったのか? バブル相場(金融システム)の崩壊というのは恐ろしい。筆者のように長く日本株を見てきた者からすると、「やっとか…」という思いが強い。

日経平均(週足)1984~2024年

日本も米国もMMTにまい進しているが、MMTは現代でも理論でもない。通貨インフレによる詐欺的課税で資本主義と中産階級の両方に忍び寄る、実績ある殺し屋である。世界の債務は2023年に過去最高を記録した。

中央銀行が市場のメインプレーヤーとなり国家管理相場となっている以上、市場が不合理であり続ける期間が長くなっている。流動性はゆがみを生み出すものであり、われわれはその渦中にいる。

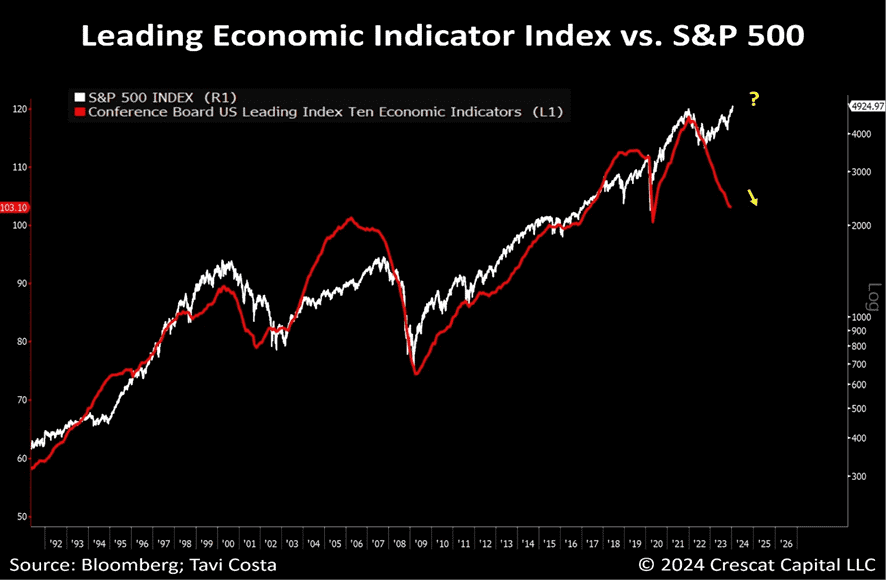

2007年のマーケット・トップも同じ状況だった。先行指標は、経済と市場の方向性を教えてくれる。これこそが、景気後退が起こる理由だ。そしてそれは2024年に始まるだろう。そして、現状の景気先行指数の落ち込みを観察してほしい。世界金融危機(リーマンショック)のときよりもはるかに大きい。

景気先行指数 VS S&P500

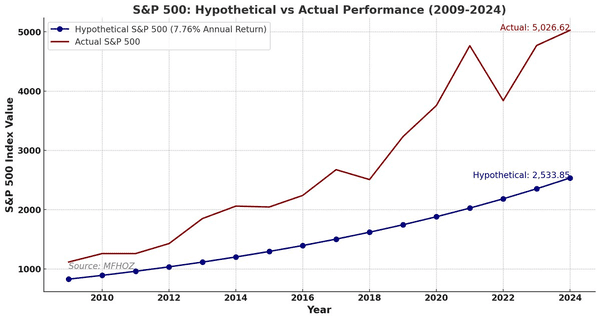

もしS&P500が2009年以降、年率7.76%の典型的な成長率に従っていたなら、現在は5,000ポイントではなく、2,533ポイントとなる。S&P500は年平均17.92%という驚異的な伸びを示しており、これは歴史的な標準をはるかに上回っている。その上昇過程は1928年からのバブルと似た動きとなっている。

S&P500:仮説と実際のパフォーマンス(2009~2024年)

S&P500:現在と1929年の相場の比較(アナログモデル)

1929年のクラッシュの前の相場には、「ウォール街の靴磨きの少年」の有名な逸話がある。

ジョセフ・ケネディが「相場はどうかね?」と尋ねると、「上がっています。上がる一方で……」と答えるパット少年。「そうかね? きみはもうけたかい」 と聞くと、「もちろん、予想が聞きたいんですか」ともったいぶる。「石油や鉄道を お買いなさい。天井知らずです。情報通が今日ここに来たんですよ」という。

これを聞いたジョセフ・ケネディは思った。「靴磨きの少年でも予想のできる株式市場は自分のやるべき株式市場ではない」と。

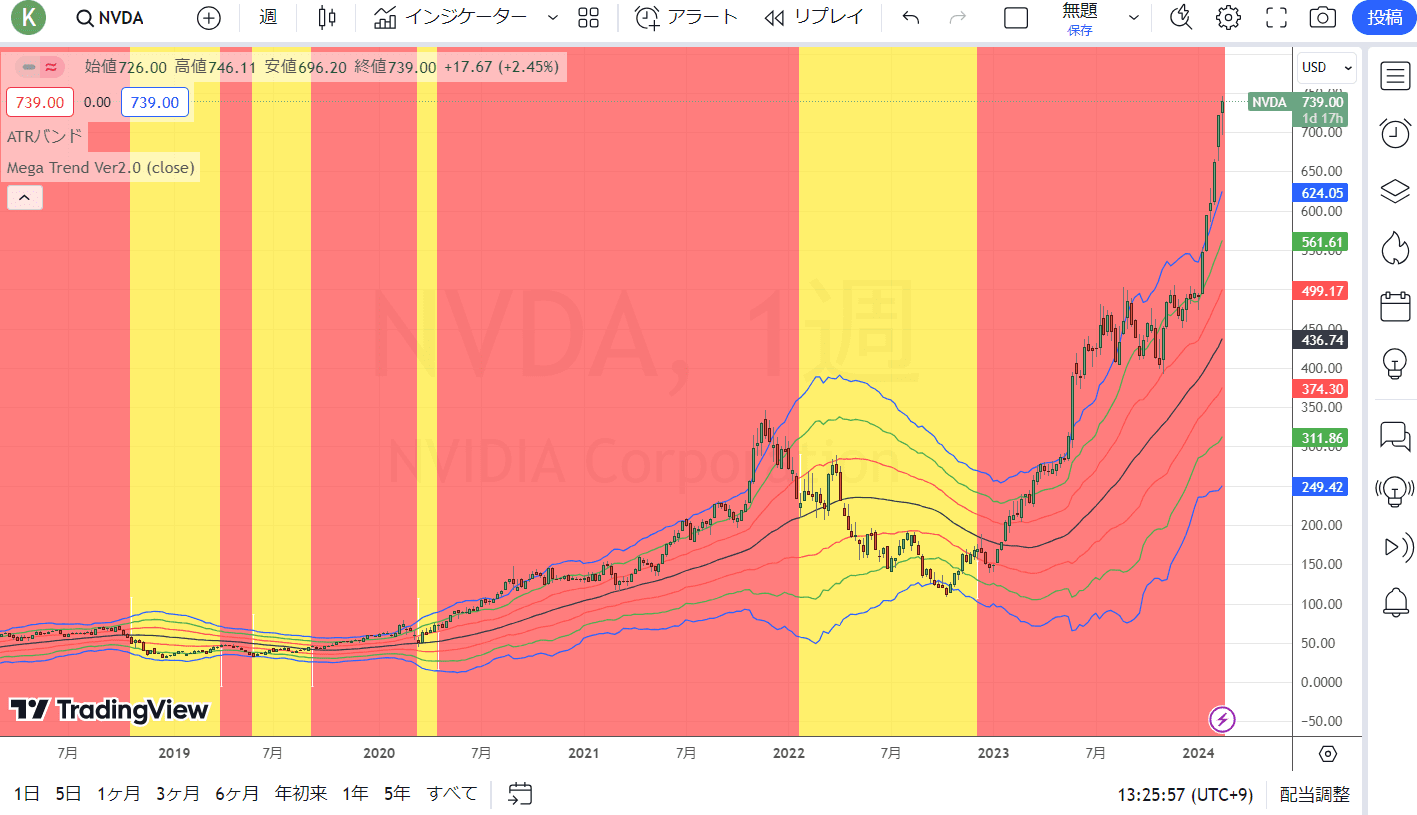

Alfという人が、「物語がマクロを支配する期間は、あなたが支払能力を維持できる期間よりも長い(例:AIブーム)」という投稿をXにしていた。短期的には、物語>マクロ>バリュエーションとなる。エヌビディアが上げ続ける限り、AI特需がけん引する米国株の上昇は止まらないだろう。

エヌビディアはバブルではないといわれている。1999年のドットコムバブル時のシスコシステムズのPER(株価収益率)は190倍で推移していた。以下のアナログモデルが示すようにシスコシステムズと同様の上げ相場となれば、ここから3倍の価格上昇軌道となる。

ドットコムバブル時のシスコシステムズと現在のエヌビディアの価格推移の比較

エヌビディア(週足)(赤:買いトレンド・黄:売りトレンド)

世界金融危機(リーマンショック)以降、私たちは国家管理相場という「物語」の世界に生きている。経済が崩壊する前に、MMTによる無制限のバラマキが行われるのは歴史の教えるところである。

株式市場では本質的に、大きな強気相場の後には必然的に大きな弱気相場がやってくる。これは過去の例から明らかだ。市場サイクルの前半でもうけるのは簡単だ。後半にそれを維持するのが難しい。

投資においてマーケットサイクルの重要性については何度も語られている。投資において、長期的な成功を果たしたのかそうでなかったのかを分けたのは、いつ歩み始めたかということに尽きる。

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)