![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

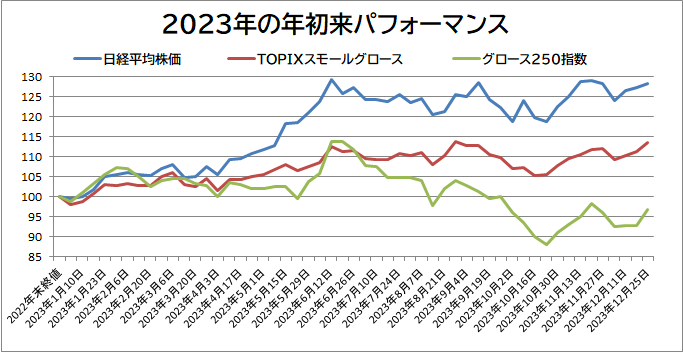

<指数パフォーマンス比較~バリュー株orグロース株どっち優勢?~>

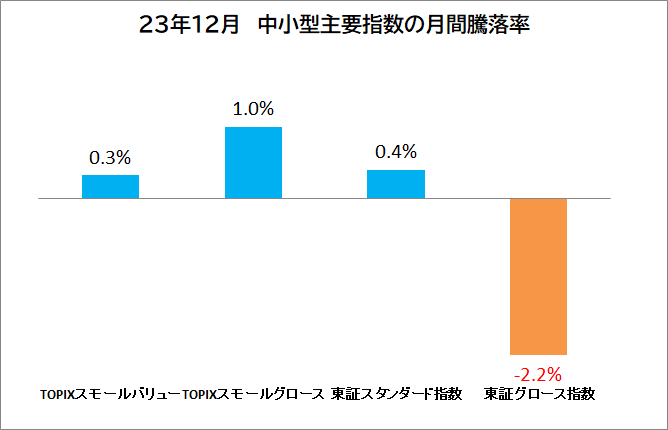

12月の中小型株は「節税売り…やっぱりあった」

毎年12月は、「IPO(新規公開株)数が多い」「節税目的の売りが出る(タックスロス・セリング)」という需給面の警戒要素が投資家の脳裏にあります。その意識をもって臨んだ12月の中小型株市場ですが、やはり、需給の悪さをひしひしと感じる展開に…。

とくに、今年大幅に値下がりした中小型グロース株の需給が悪く、「日経平均株価上がっているのに、なんでこんな弱いの?」な場面が多発しました。

12月に入り、米金利が低下基調になった一方、ドル/円が下落(円高)。また、岸田政権の支持率低下(裏金問題発生)もあり、日本株が海外株に割り負けする場面が目立つようになりました。9時の取引開始後から崩れる日が増え、ローソク足でいう「陰線(始値より終値が安い)」の比率が高まります。

取引時間中の値動きの悪さを嫌い、短期勢が値動きの良い銘柄に集中特化するような雰囲気に。大型株ではレーザーテックを筆頭に、船舶需給のひっ迫思惑が浮上した海運株に資金が集中。該当銘柄が無い東証グロース市場からは短期資金がさらに抜け、個別で材料のあった低位小型株を日替わり物色する程度となりました。

注目された年内最後のFOMC(米連邦公開市場委員会)は、利下げの開始時期を議論し始めていることが明らかになり、米金利がさらに低下。米株指数が年初来高値を更新する勢いとなりましたが、それでも波に乗れずパッとしなかったのが日本の中小型株。

マイナス金利解除の思惑も浮上していた12月の日本銀行会合も、政策据え置きで通過しました。ここでも、直後こそリバウンドするも、上昇分は数日で溶かす展開に…。

戻り局面では、すかさず節税目的の売りが降ってくる、そんな感覚の地合いでした。ただ、年内のうちに損益通算のため含み損の株を売る、そうした目的の売りですので、「12月27日」という期限もあります。節税目的の売りで余計に売られた株もあるはずで、期限が近づくにつれ、売り一巡後のリバウンドを狙いたいという意識も広がり始めます。

東証グロース250指数は、節税売りの期限である年内受渡最終売買日の12月27日、そして節税売り通過の12月28日と、2日続けて2%超の上昇率を記録。年末で大型株の売買が低調となるなか、出遅れ感のある「中小型株を物色しよう!」なるムードが久々に広がったように思われます。そこで主役となったのが、12月に上場した直近IPOの一角でした。

今年の12月IPOは、公募割れ案件が多かったのが特徴。中小型グロース株の地合い環境が低調だったこと、目新しいビジネスモデルのIPO案件が少なかったことなどが理由といえます。

12月上場の15社のうち、半数を超える8社が公募割れ。IPOは「公募株さえ当たればもうかる」なる神話が存在しますが、「公募株に当たったこと自体がリスク」に180度状況が変化した1カ月でした。

2023年12月IPOの初値騰落率

| 上場日 | コード | 銘柄名 | 初値 騰落率 | ||

|---|---|---|---|---|---|

| 12月4日 | 4197 | アスマーク | -7% | ||

| 12月6日 | 5595 | QPS研究所 | 121% | ||

| 12月12日 | 5596 | アウトルック | -8% | ||

| 12月12日 | 5597 | ブルーイノベ | 28% | ||

| 12月15日 | 5599 | S&J | -2% | ||

| 12月15日 | 5891 | 魁力屋 | 30% | ||

| 12月18日 | 5616 | 雨風太陽 | 26% | ||

| 12月19日 | 5867 | エスネット | 168% | ||

| 12月20日 | 5618 | ナイル | -8% | ||

| 12月20日 | 5868 | ロココ | -2% | ||

| 12月21日 | 5619 | マーソ | -8% | ||

| 12月22日 | 5621 | ヒューマンT | -2% | ||

| 12月22日 | 5869 | 早稲田学習研 | 15% | ||

| 12月25日 | 5870 | ナルネット | -8% | ||

| 12月27日 | 5892 | ユトリ | 12% | ||

| ※水色の網掛けはスタンダード上場、それ以外はグロース上場 | |||||

ただ、セカンダリー(初値を付けた後)で躍動した銘柄も出てきました。12月というのは、節税売り警戒で需給が悪い株が敬遠されやすい時期です。その中で、値動き良好なIPO株(高値=上場来高値=全員含み益)は、値幅取りだけを狙う短期勢にとって最良の選択肢。

12月最終週の1日当たり売買代金では、グロース市場トップが12月IPOのQPS研究所(356億円)でした。これは、全市場でも11位の金額で、2位のウェルスナビ(90億円)の約4倍にのぼる突出した人気に。

グロース市場の4位にも12月IPOの雨風太陽(77億円)が入り、この2銘柄でグロース市場全体の3割程度の流動性を占めました。人気化した2銘柄の共通点は…赤字のIPOということ。同業他社とPER(株価収益率)では比較しようがない、だからこれといった上値メドが無い、そんなIPOを舞台に投機勢が空中戦を演じたといったところでしょうか。

新NISAで中小型株!今月の銘柄アイディアは…「グロース株の改革元年に!?」

「日経平均が大幅高していても、自分の持ち株は大して上がらない。日経平均が下落すると、自分の持ち株は驚くほど下落する。心が折れる。」そんな声を、中小型株を主戦場としていた投資家さんからよく聞いた2023年。

米国株市場でもパフォーマンス良好なメガテック株を「マグニフィセント7」と表現するようになりましたが、日本株市場でも「あえて中小型株を触らなくても、大型株でいいんじゃないか?」そうした趣向に変化した投資家が急増したようにも感じます。

下落基調で需給が悪かったこともありますが、中小型のグロース株に関しては、年中戻り売り圧力が強い1年だった印象です。たまにリバウンドしても、気付けばリバウンド前の安値を割り込んでいる…その繰り返し。

結果、リバウンドした時には「ある程度利益確定売りしておかないといけない」という感覚を持つ個人投資家も増えていったように思われます。少し戻すと売られる、その積み重ねで上値が重くなる…。この習性は、2024年になったからといって、簡単には抜けないと考えられます。

大型株でも、バリュー株(低PBR株)のパフォーマンスが良好だった2023年。海外投資家の大幅な買い越しで水準を切り上げました。その大きなきっかけが、東証によるPBR(株価純資産倍率)1倍割れ企業への資本コストや株価改善策の開示要請でした。

プライム上場企業を中心に、PBR1倍割れ企業の3割程度が対応策を開示。開示企業の株価上昇だけにとどまらず、未開示企業も開示期待で株価が上昇するような未曾有のバリュー株人気が日本株全体の上昇を支えました。PBR1倍割れ企業が皆無の中小型グロース株にあって、東証発の改革機運の蚊帳の外に置かれた面は大きかったと言えます。

ただ、2023年の年の瀬も迫った12月18日、JPXのホームページに「グロース市場の機能発揮に向けた今後の対応について」という資料がアップロードされていました。市場区分見直しに関するフォロー割賦会議を開催し、その議題がついに初めて「東証グロース市場」になったようです。

この資料では、IPOについて、1.上場理由等の開示の促進、2.上場準備に関する正しい理解の促進、3.投資者への積極的な情報発信の促進、4.機関投資家への情報発信の支援、5.上場基準の引き上げ、6.プロ向け市場の活用の促進、この6点の議論が記載されていました。

この中で、すでに上場する中小型グロース株にとってプラスに働くと期待されるのが「4.機関投資家への情報発信の支援」です。すでに上場する企業の経営者からの悩みとして、「IRを行おうにも機関投資家やアナリストとの接点が不足している」「効果的なIR方法が分からない」といった声が多く寄せられているそうです。

機関投資家に向けて、成長ストーリーの発信やコミュニケーションが行えるIRイベントを定期的に開催するなど、東証がサポートしていくことが必要ではないかと記されています。

PBR1倍割れ企業がフィーバーした昨年も、そうした企業に資金を流入させた海外機関投資家にとって日本企業の半数がPBR1倍割れであることを「知らなかった」ことが大きかったとされています。

それでいえば、日本にも魅力的な中小型のグロース株があることを「知らなかった」で放置されている可能性は高く、東証発の改革によって認知度が向上することに期待したいところ。

現時点でアナリストが誰もレーティングを付けておらず、機関投資家に知られていない銘柄は多数あります。今回は、東証グロースに上場する銘柄の中で、今期の二桁増収増益見通しを示しながら、証券会社のアナリストが全くカバレッジ対象としておらず、レーティングの付与されていない銘柄のみをピックアップしました。

アナリストがノーマークの実力派グロース株

【条件】(1)アナリストによるレーティング未付与(2)今期増収率10%以上見通し(3)今期営業/最終増益率10%以上見通し(4)予想PER40倍未満

※時価総額200億円以上、時価総額大きい順

| コード | 銘柄名 | 時価総額 (億円) | 予想PER (倍) |

|---|---|---|---|

| 2160 | ジーエヌアイ | 1,407 | 15.6 |

| 5842 | インテグラル | 930 | 19.5 |

| 3496 | アズーム | 433 | 36.6 |

| 9341 | GENOVA | 287 | 19.0 |

| 3558 | ジェイドG | 243 | 16.1 |

| 9163 | ナレルG | 241 | 12.5 |

| 7683 | ダブルエー | 239 | 19.8 |

| 7794 | イーディーピー | 236 | 23.4 |

| 9168 | ライズ | 230 | 21.4 |

| 4376 | くふうC | 210 | 20.8 |

機関投資家が投資対象とする中小型株としては、時価総額で300億円以上は欲しいところ。ですが、今後の株価次第で300億円超も視野に入りそうな時価総額200億円以上の銘柄まで基準を緩和。その上で、現時点で割高評価ともいえない予想PER40倍未満の株価位置にある銘柄だけ残したところ…抽出されるのはジャスト10銘柄でした。

2023年、あまりにも不遇な環境に置かれた中小型グロース株。バリュー株改革元年に1年ほど遅れましたが、2024年はグロース株改革元年となることを期待したいところ! 配当ではなく、株価の値上がり益を狙うという点でも本来は新NISA(ニーサ:少額投資非課税制度)の成長投資枠に向いているともいえそうです。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)