![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

結局、オススメの資産配分(アセット・アロケーション)は?

株式、債券、不動産、コモデティティなどの資産(アセット)があることがわかりましたが、では「老後に使うお金」のうち、その運用資産部分としてはどの資産が適切なのでしょうか(「老後に使うお金」のうち、安全資産は基本的に預貯金もしくは個人向け国債が妥当だと考えています)。

資産形成ハンドブックでは、この運用資産は収益(リターン)を期待しながら積極的に増やしていく資産としていますので、この目的からすると適切な資産は、

- 株式

- 不動産

の2つになります。債券やコモデティティは、この目的においては適切ではないと考えています。

さらに、株式と不動産では、どちらが適しているのでしょうか?

パン作りで学ぶGDP入門でご説明しましたが、世界の経済活動の規模はGDPという指標で測られますが、その経済活動の規模は長期的には成長を続けており、主に株式会社が世の中に商品やサービスという付加価値を提供し、その結果として利益を生み出しています。

もちろん、この経済活動の中には、不動産を貸し出して家賃収入を得るという不動産業も含まれていますが、大半は一般的な商品・サービスであり、不動産収入の割合はそれほど大きくありません(不動産会社の株式を買うことで、そのような収入も得ることができます。自分で不動産投資信託を通じて不動産を購入し、貸し出すという必要性はあまり高くないのではないかと考えています)。

このような考え方を前提とすると基本的には株式100%(日本を含む全世界の株式)

という資産配分(アセット・アロケーション)がよいのではないかと考えています。

ただし「値動きの異なる資産を混ぜて、できるだけリスクの分散を図っておきたい」という方は、一つの目安として1~2割程度のREITを混ぜてもよいかと思います。

株式の内訳は?

株式100%にしろ、株式80%にしろ、株式の内訳はどのようにするべきでしょうか?

販売会社に行って、「株式に投資する投資信託を買いたいのですが…」と言っても、

「日本株式ですか? 先進国株式ですか? 新興国株式ですか? それとも、アジア株式にしておきますか?」

などと言われてしまうかもしれません。

結論から言いますと「世界中の株式をまんべんなく」というのがよいと考えています。

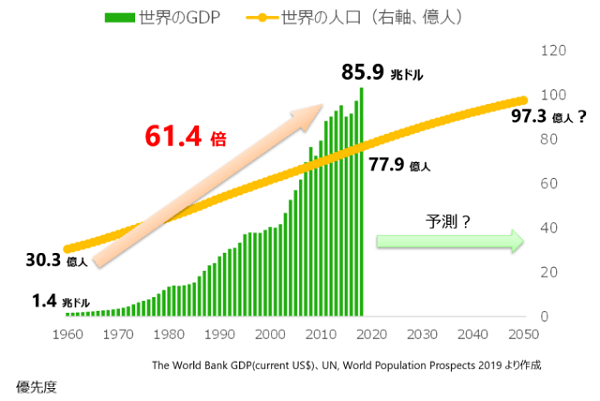

ここで世界のGDPを思い出してみましょう。

1960年から58年間で以下のように推移、世界のGDPは約61.4倍に成長しました。

この間、人口は30.3億人から77.9億人へ、約2.6倍に増えています。

人口が増えれば、それに比例する形で、住居、食料、衣服、自動車、スマホなどさまざまな商品・サービスが必要になりますから、GDPが少なくとも人口の増加と同程度の速度で成長するのは当たり前と言えば当たり前です。

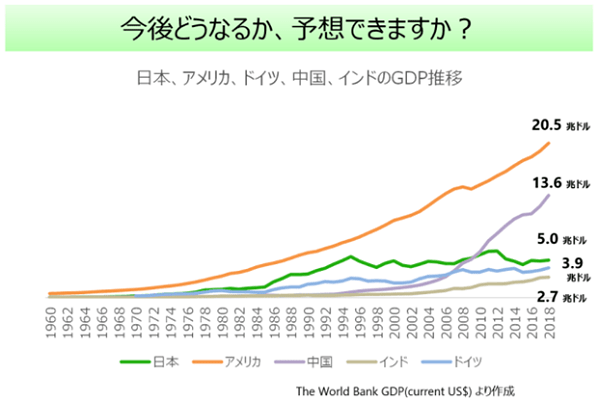

世界全体でみるとGDPの成長はかなりきれいな右肩上がりだったわけですが、次に国別のGDPを確認してみましょう。

以下は、日本、アメリカ、中国、インド、ドイツのGDPの推移です。

日本(緑)は1995年ごろまでは成長していましたが、その後はほとんど横ばいの状況が続いています。

中国やインドは、昔はほとんど存在感がありませんでしたが、2000年以降に急激な成長が始まり、特に中国は日本を大きく抜いています。

アメリカはこれまでのところ右肩上がりの成長が続いていましたが、この傾向は未来永劫(えいごう)続くといえるでしょうか。

ドイツは、1995年ごろは日本とけっこう差がついていましたが、ここ何年かでかなり日本と近い水準まで成長してきています。

たまたま5つの国のGDPを取り上げましたが、世界の景気変動、国別の景気変動など、国ごとのGDPはさまざまです。新興国が好調な時期もあれば、先進国が回復してくる時期もあるでしょう。

そのような前提に立つと、世界全体のGDPから収益を上げるためには世界全体の株式会社にまんべんなく投資しておくことが適しているといえるのではないでしょうか。

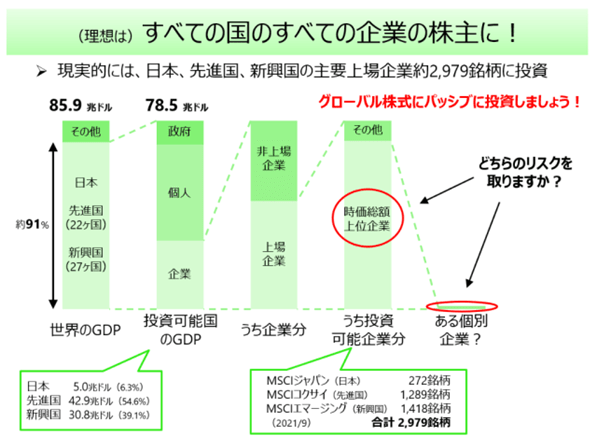

ということで「理想的には、すべての国のすべての企業の株主に!」なっておくのがよいと考えています。しかし、現実的には、普通の個人が全世界の株式に投資するというのは実行不可能です。

そこで現実的な選択肢としては、日本を含めた先進国23カ国、新興国27カ国の合計50カ国の取引所に上場している株式会社に分散して投資しておくのがよいと考えています。

このように幅広く分散した投資を実現できる金融商品がまさに投資信託で、パッシブ型もしくはインデックス型と呼ばれる投資信託を利用すると容易にこのような投資を実現することが可能になります(投資信託をたった1本購入するだけで可能です)。

(少し長くなってしまいましたので、具体的な話はまた別の機会とさせていただきます)

まとめ

老後に向けた資産形成は、公的年金の公的な保障、退職金・企業年金の職場の保障をまず確認した上で、足りない部分を自助として自分で用意していきましょう。

自分で用意していく部分については、安全資産と運用資産の割合を最初に決め、自分で許容できる範囲でリスクを取りながら、収益(リターン)を獲得していくようにしましょう。

特に、最初は運用資産の割合を低くするか、少額にするなど運用に慣れるまでは無理のない範囲で行っていきましょう。

リスクを取りながら運用する運用資産としては、世界の株式に分散してまんべんなく投資する資産配分(アセット・アロケーション)を基本として考えるのがよいでしょう。

|

ファイナンシャルプランナー。株式会社ウェルスペント 横田健一さん Twitter @ken1yokota でも情報発信中! |

![[8-6]どう投資するのが楽でトク?【FP・横田健一の資産形成ハンドブック】](https://m-rakuten.ismcdn.jp/mwimgs/2/b/356m/img_2b61895943de8240ac681e835f9d31e945161.jpg)

![[8-4]投資信託ってどうやって利益を出している?【FP・横田健一の資産形成ハンドブック】](https://m-rakuten.ismcdn.jp/mwimgs/3/2/356m/img_3218a3170668a19717c85cc32bba51d745083.jpg)

![[8-3]株式投資って本当にもうかるの【FP・横田健一の資産形成ハンドブック】](https://m-rakuten.ismcdn.jp/mwimgs/f/0/356m/img_f0cfdfdc51b7d7c2e6bb4b195613816445186.jpg)

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)