![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[8-6]どう投資するのが楽でトク?【FP・横田健一の資産形成ハンドブック】](https://m-rakuten.ismcdn.jp/mwimgs/2/b/550/img_2b61895943de8240ac681e835f9d31e945161.jpg)

※この記事は2021年12月22日に掲載されたものです。

Q6 どう投資するのが楽でトク?

A6 iDeCoやNISAなど非課税口座で投資すると節税効果抜群

株式や債券、投資信託などで資産運用する際には必ず税金が出てきます。

税金がかからない形で運用できるとその分運用利回りアップが期待できますが、実際に一定の条件の下では非課税で運用できる口座があります。

今回はその口座をご紹介していきます。

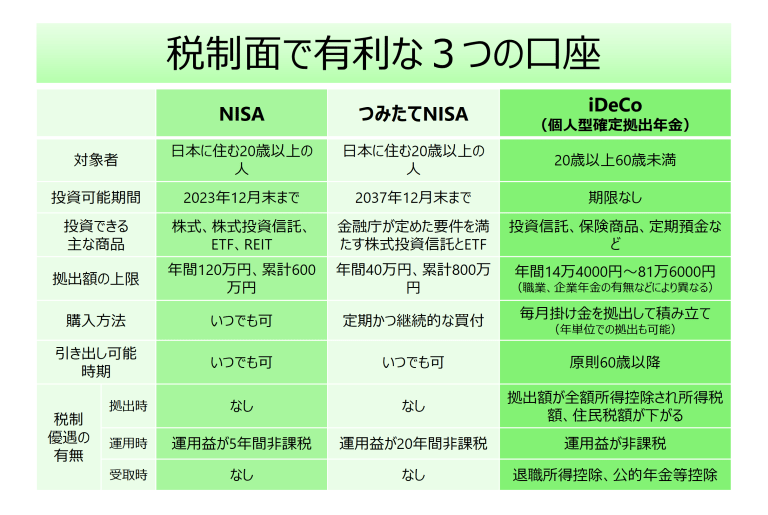

3つの税制優遇口座

税制優遇のある3種類の口座というのは次の3つです。

- NISA

- つみたてNISA

- 個人型確定拠出年金

NISA(少額投資非課税制度)

2014年1月にスタートした個人投資家のための税制優遇制度です。

|

イギリスのISA(Individual Savings Account=個人貯蓄口座)をモデルにした日本版ISAとして、NISA(ニーサ・Nippon Individual Savings Account)という愛称がついています。(金融庁) |

上の比較表を見ていただきたいのですが、3つの制度の中で最も投資対象商品のラインナップが幅広くなっています。特に他の制度では対象となっていない株式が対象になっています。

投資可能金額は年間120万円、累計600万円と3つの制度の中では最大ですが運用時の非課税期間が5年間ということで最も短くなっています。

年間120万円ということは月額10万円ということで、フツーの方で毎月10万円を運用資産として拠出していくというのはなかなかハードルが高いのではないでしょうか。

そういった意味では、フツーの方が資産形成で利用するなら、つみたてNISAや個人型確定拠出年金の方が使い勝手がよいのではないかと思います。

なお、NISAとつみたてNISAは選択制になっており、ある年にNISAを利用した場合、その年はNISAしか利用できず、翌年以降はあらためてNISAもしくはつみたてNISAを選択して利用するという形になります。

つみたてNISA

つみたてNISAは、上述のNISAの特徴をよりフツーの人に使いやすくした制度と言えるかと思います。

投資可能額は年間40万円(月額3.3万円)で、累計800万円となっています。月額3.3万円なら比較的取り組みやすい金額ではないでしょうか。

しかも、非課税期間が20年間と長いですから、20年後には収益が出て非課税メリットをきちんと受けられる可能性が高いと言えるでしょう。

投資対象商品は、金融庁が定めた条件を満たす投資信託もしくはETFに限られますが、資産形成ハンドブックでオススメしている全世界の株式にまんべんなく投資するというスタイルを実行するには十分な商品ラインナップになっています。

![[8-5]何に投資すれば安心なの?【FP・横田健一の資産形成ハンドブック】](https://m-rakuten.ismcdn.jp/mwimgs/7/e/356m/img_7e820ef4622f3f8688b630bc2215e4db45160.jpg)

![[8-4]投資信託ってどうやって利益を出している?【FP・横田健一の資産形成ハンドブック】](https://m-rakuten.ismcdn.jp/mwimgs/3/2/356m/img_3218a3170668a19717c85cc32bba51d745083.jpg)

![[8-3]株式投資って本当にもうかるの【FP・横田健一の資産形成ハンドブック】](https://m-rakuten.ismcdn.jp/mwimgs/f/0/356m/img_f0cfdfdc51b7d7c2e6bb4b195613816445186.jpg)

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)