![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

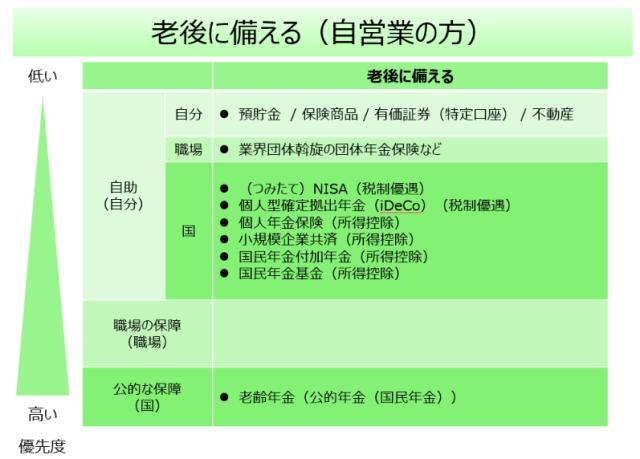

自営業・フリーランス(個人事業主)の方

自営業・フリーランスの方は、以下のようになります。

公的な保障

公的な保障としては、公的年金保険です。

老齢基礎年金のみとなり、20歳から60歳になるまでの40年間の全期間保険料を納めた場合、65歳からの受給額は、78万900円(満額、令和3年4月分から)となります。

老後の生活の基礎となる重要な公的年金ですが、さすがにこれだけでは足りないのではないでしょうか。

職場の保障

自営業の方は、職場の保障が基本的にありませんので後述の自助で備えていく部分が中心となります。

自助

自営業の方の老後資金として中心的な役割を果たすのが自助の部分です。

国民年金の付加保険や国民年金基金のような国民年金の上乗せ的な制度、そして小規模企業共済、個人年金保険、個人型確定拠出年金などのように所得控除や税制優遇のある制度がありますので、そういった商品・サービスから優先的に検討していくのがよいかと思います。

そして、あらかじめ運用利回りが確定(例えば1%など)している商品もあれば、自分で運用先を選びながら運用していく商品もあります。

自分で選ぶ場合は、運用先によって期待される利回りがかわってきますが、低いとほぼゼロ%(預金、保険など元本確保型)、高くても4~5%程度(株式などを中心とした投資信託)というのが現実的な利回りになるかと思います。

まとめ

お金に困ることなく、一生安心して暮らしていきたい。

誰もがそのように思いつつも、一体いくら用意すればいいんだろう? どうやって用意すればいいんだろう? と、漠然とした不安をお持ちの方が多いのではないかと思います。

老後資金についても、公的な保障、職場の保障、自助という原則に基づいて、きちんと自分の数字を確認しながら、準備していきましょう。

- 公的年金保険(公的な保障)

- 退職金・企業年金(職場の保障)

- 資産形成(自助)

そして、数字を確認したら具体的な行動につなげていきましょう。

なんとなく、漠然と不安に思っているだけでは、その不安が解消されることはありません。

思い立ったが吉日、実際の行動に移していきましょう。

次の記事は[7-2]支給が遅れると噂の公的年金、本当のことを教えて!>>

|

ファイナンシャルプランナー。株式会社ウェルスペント 横田健一さん Twitter @ken1yokota でも情報発信中! |

![[8-6]どう投資するのが楽でトク?【FP・横田健一の資産形成ハンドブック】](https://m-rakuten.ismcdn.jp/mwimgs/2/b/356m/img_2b61895943de8240ac681e835f9d31e945161.jpg)

![[8-5]何に投資すれば安心なの?【FP・横田健一の資産形成ハンドブック】](https://m-rakuten.ismcdn.jp/mwimgs/7/e/356m/img_7e820ef4622f3f8688b630bc2215e4db45160.jpg)

![[8-4]投資信託ってどうやって利益を出している?【FP・横田健一の資産形成ハンドブック】](https://m-rakuten.ismcdn.jp/mwimgs/3/2/356m/img_3218a3170668a19717c85cc32bba51d745083.jpg)

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)