![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

正常化へのステップI(イールドカーブコントロールの形骸化)は完了している

日本銀行の正常化への道のりは、2段階に分けて考えることができます。最初のステップはイールドカーブコントロールの形骸化、すなわち長期金利の決定メカニズムを市場に戻すという作業です。それをステップIと呼ぶとすれば、前述した昨年12月の長期金利変動幅拡大からその動きは始まっていたとみることが可能です。

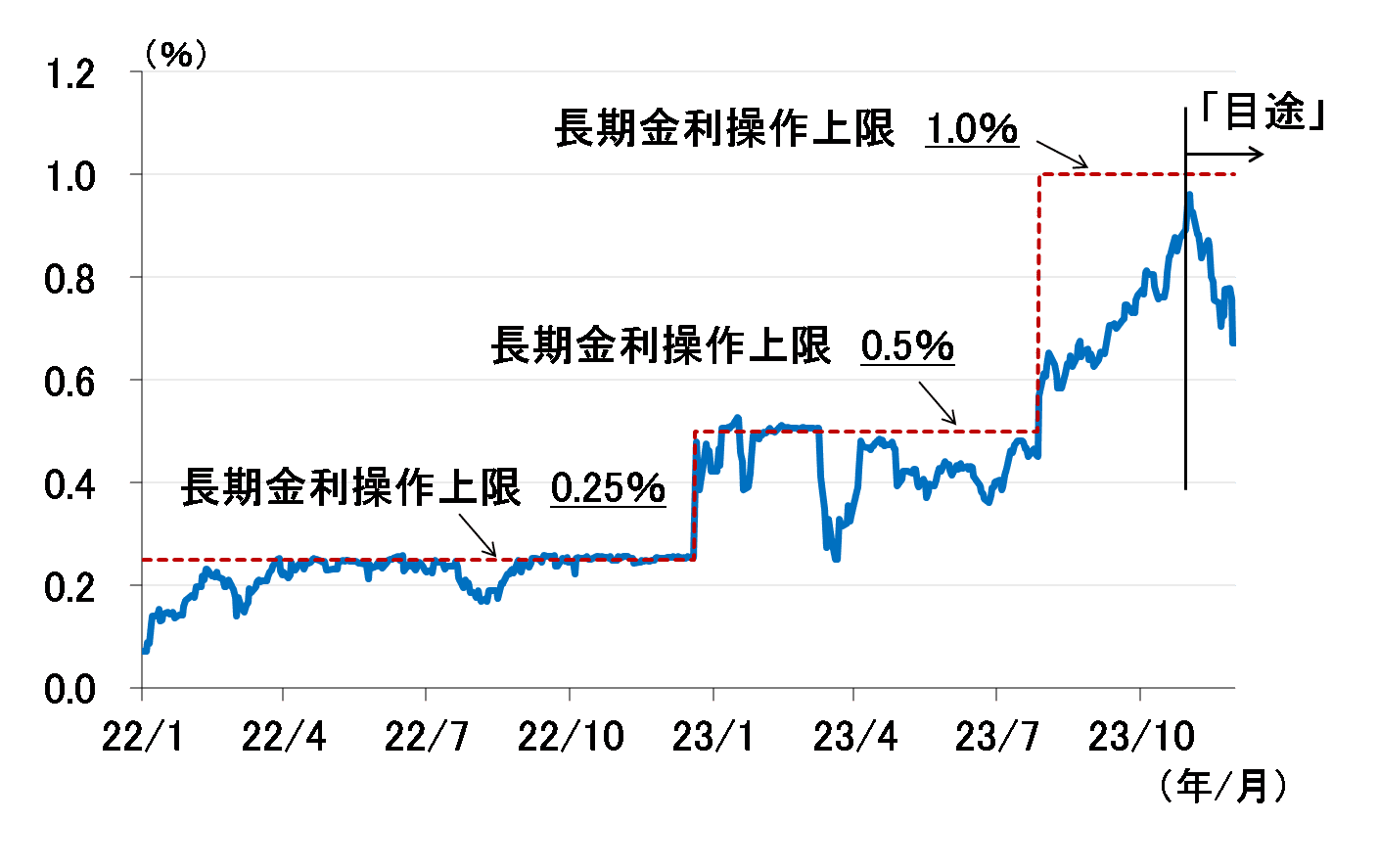

さらに、植田和男総裁になって、今年7月と10月にイールドカーブコントロールの運用を柔軟化し、長期金利の上限を1%超まで段階的に引き上げてきました(図表2)。

筆者の推計によると、ファンダメンタルズから見た10年金利の理論値が1%弱であることや、足元の10年金利が0.7%程度まで落ち着いてきていることを踏まえると、10月に行った柔軟化でステップIは完了したとみることができます。

4日に非公開で行われた「多角的レビュー」の第1回ワークショップも、政策変更に直接影響するような議論はなかったようですので、12月18~19日に開催される金融政策決定会合で、また政策修正が行われる可能性は極めて低いとみています。

ステップIを完了した今、現在の政策スキームを修正する段階は終わり、次なるステップII、すなわちマイナス金利政策の解除に向けて、着々と準備を進めている段階に移っているとみています。

<図表2 日本の10年金利>

正常化へのステップII(マイナス金利解除)への「特別調査」のインプリケーション

今回の債券市場サーベイで追加的に実施された「特別調査」を見ると、ステップII(マイナス金利解除)に向けた本気度が少し伝わってきます。特別調査では、25年にわたって続けてきた非伝統的金融政策が、国債市場にどのような影響を及ぼしたかについて、以下の局面ごとに尋ねています。

局面I: 1990年代後半~2013年4月(量的・質的金融緩和<QQE>導入前)

局面II: 2013年4月~2016年1月(QQE導入後)

局面III: 2016年1月~2016年9月(マイナス金利導入後)

局面IV: 2016年9月~2021年12月(イールドカーブ・コントロール導入後)

局面V: 2022年~(足もと)

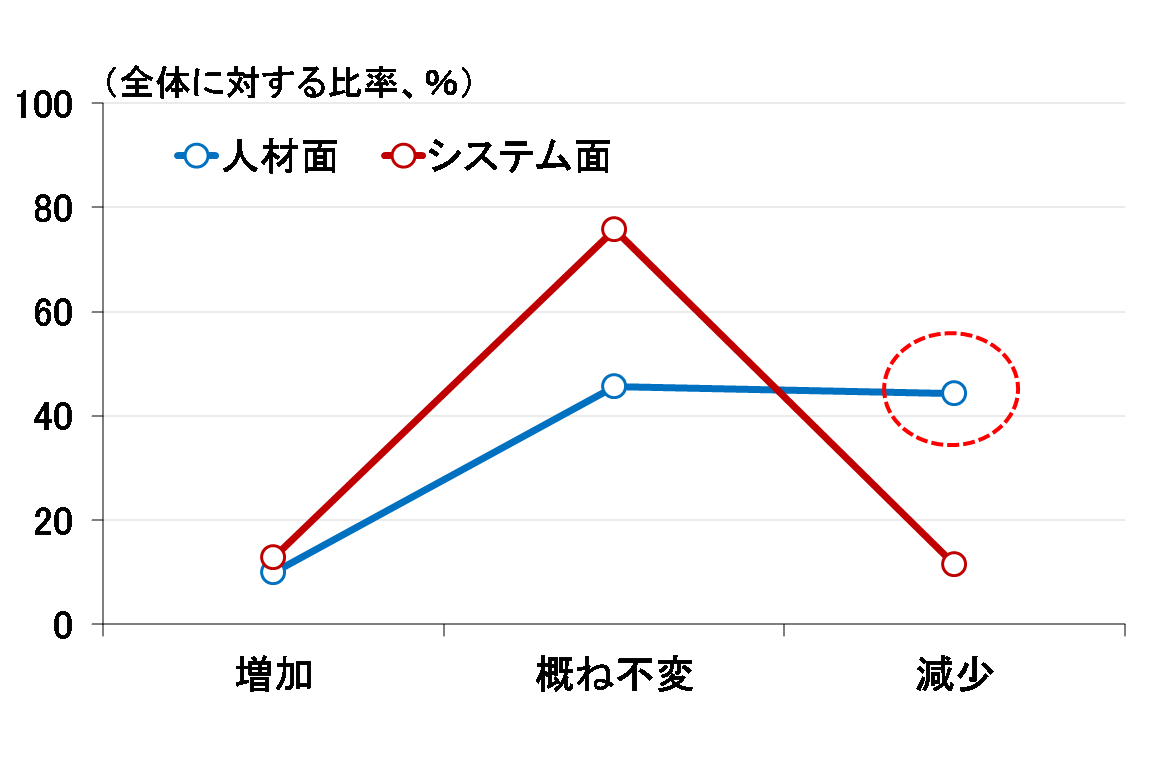

中でも目を引いたのが、円債取引に係るリソース(人材面、システム面、資本配賦面)への影響に関する質問です。2006年の量的緩和解除のときも、それまで日銀の金融調節が量で行われてきたことから、人員やスキルの観点から金利を目標とする金融調節に戻したときに、金融機関がスムーズに対応できるかどうかが懸念されました。

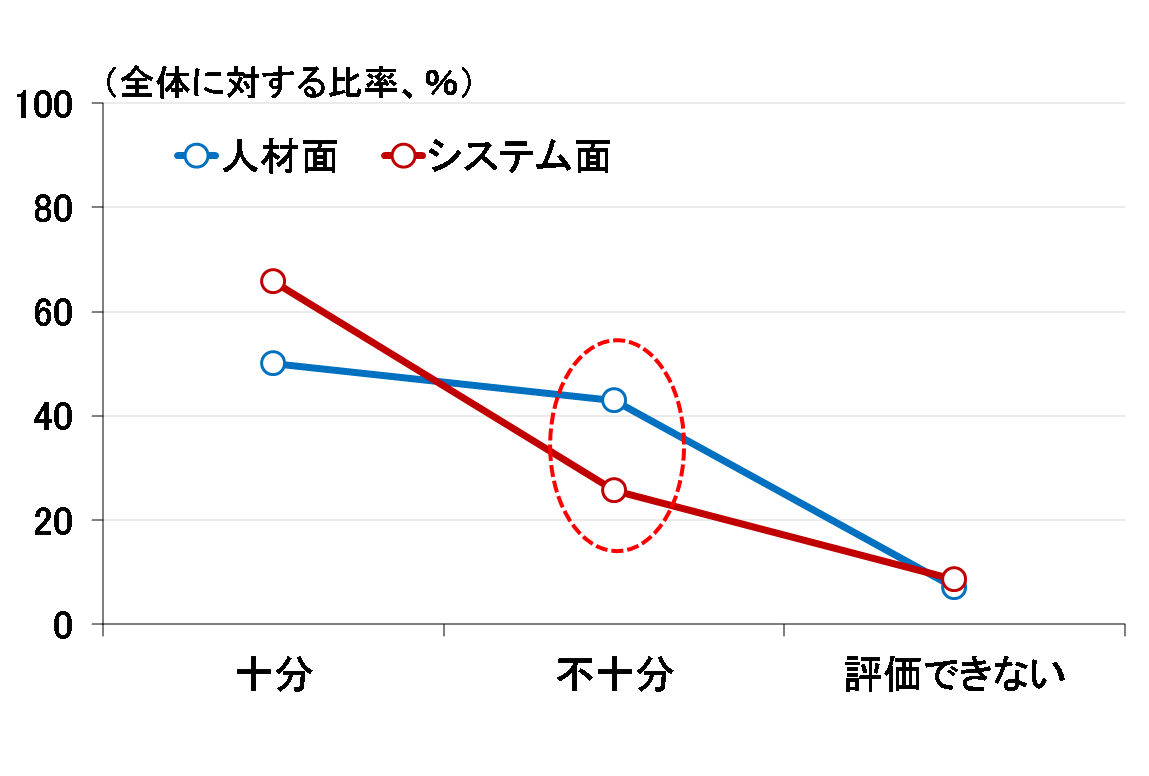

そのことから連想すると、今回の人員面やシステム面に関する質問も、正常化を見据えた調査の一環だと考えられます。その結果を示したものが図表3と図表4です。

<図表3 債券市場サーベイ特別調査(異次元緩和後のリソースの変化)>

出所:日本銀行、楽天証券経済研究所作成

<図表4 債券市場サーベイ特別調査(リソースが十分かどうか)>

出所:日本銀行、楽天証券経済研究所作成

回答した70先のうち44%、31先が異次元緩和以降、円債部門の人員を削減したと答え(図表3)、43%の30先は人員が不十分だと答えています(図表4)。

ここから得られるインプリケーションは、マイナス金利の解除とともにいきなりイールドカーブコントロールを撤廃するのは危険だということです。長期金利が跳ね上がることを防ぐため、10年金利の上限を参照レートとして残すなどの慎重な措置が望まれるということではないでしょうか。