![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

![[動画で解説]植田総裁・名古屋講演のメッセージ~政府・日銀にとって御誂え向きの2024年7-9月期GDP~](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3fb371897205e7696fbfa011f2bc1cb7104479.jpg)

![[動画で解説]「エンゲル係数」上昇の背景に世界分断あり](https://m-rakuten.ismcdn.jp/mwimgs/6/d/498m/img_6d62961de68f1df741a9eba8339b2f7369057.jpg)

マネーストックと名目GDPとの間には安定した関係がある

上述した通り、経済とマネーが表と裏の関係なら、経済活動を示す指標とマネーストックとの間には密接な関係があるはずです。そこで、経済活動を示す指標として名目GDP(国内総生産)を取り上げ、それとM2の関係を日米欧で確認してみました(図表3)。

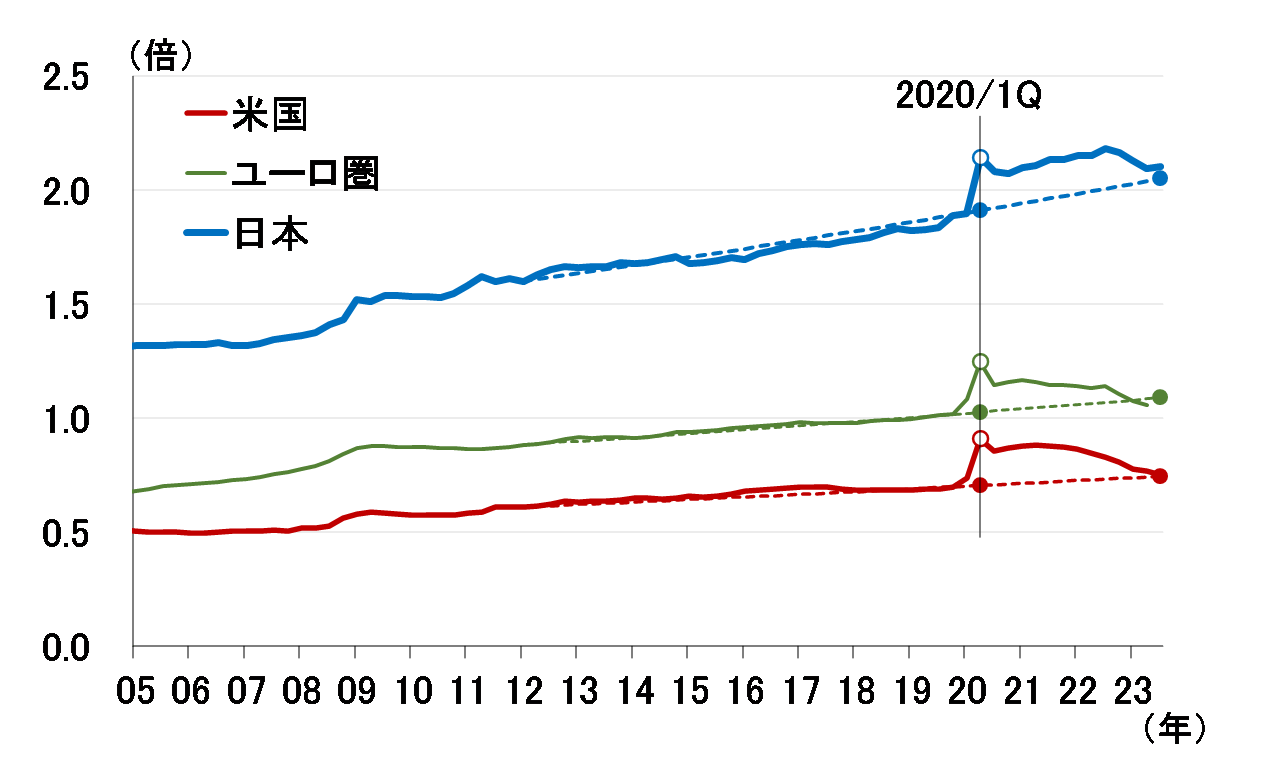

<図表3 マーシャルのK(=マネーストック÷名目GDP)>

(出所)Bloomberg、楽天証券経済研究所作成

このマネーストックを名目GDPで割った比率のことをマーシャルのKと呼びます。これを見ると、日米欧とも新型コロナ禍以前は滑らかなトレンド線になっていることが分かります。M2と名目GDPに全く関係がなく、それぞれバラバラに変動するのであれば、このようなトレンド線にはならないはずです。

多少ガタついているとはいえほぼトレンド線になったということは、それぞれの国・地域において、M2と名目GDPの間にある程度安定した関係が(少なくとも新型コロナの前までは)存在したことを示しています。

さらにいえば、新型コロナで跳ね上がったマーシャルのKが、3年たって新型コロナの終息とともに元のトレンド(図中のそれぞれの点線)近くに戻っています。このこと自体、新型コロナ前のM2と名目GDPとの関係性が相当強かった可能性を示唆しています(専門的にはこれをロバスト(頑健)な関係といいます)。

欧米でマネーが膨張した結果、名目GDPの高成長と高インフレが発生

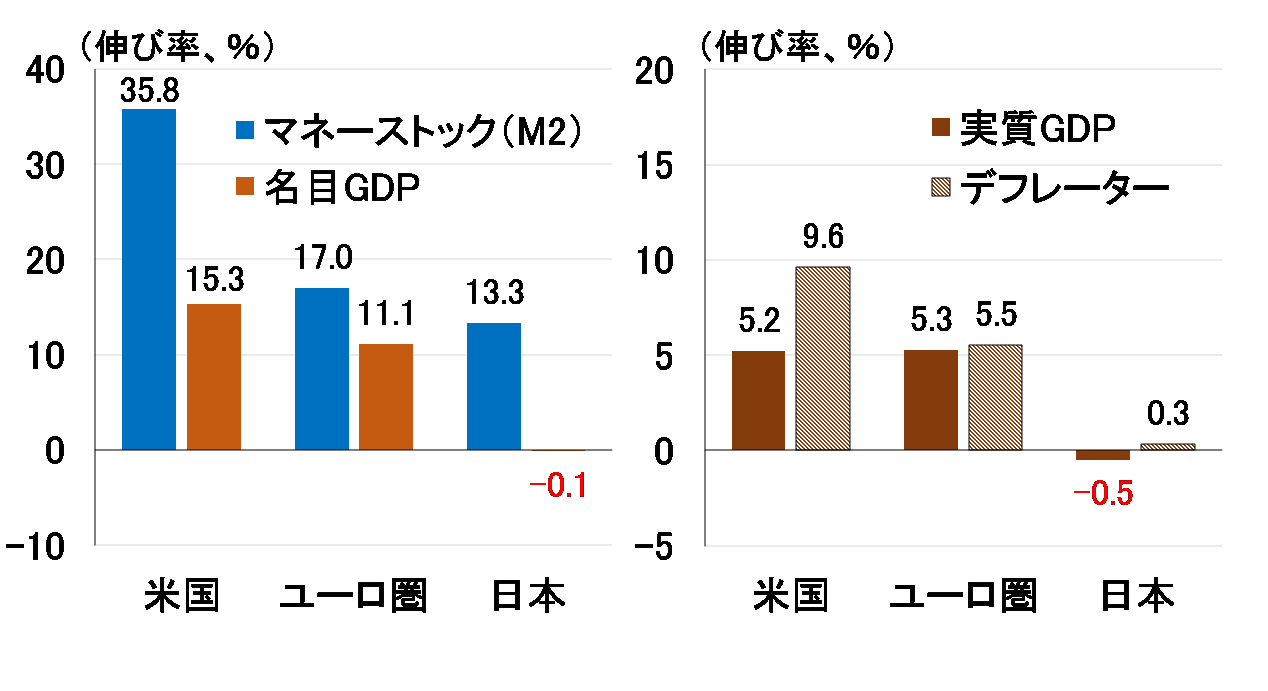

マネーストックと名目GDPとの間に安定した関係があるということが分かれば、新型コロナ禍で発生した高成長・高インフレを巡ってさらに議論を展開することができます。図表4は左側が新型コロナ禍になってから2年間のマネーストックと名目GDPの変化率、右側が名目GDPの内訳である実質GDPとGDPデフレーターの変化率です。

<図表4 マーシャルのKの内訳(2020年1Q~2022年1Q)>

左図からは、新型コロナ禍になって最初の2年間、M2が日米欧とも大幅増となり、欧米は名目GDPが2桁増となる一方で、日本の名目GDPは全く増えなかったことが確認できます。

さらに右図から、名目GDPが2桁増になった欧米で、実質GDPが5%台前半の伸びにとどまり、GDPデフレーターが大きく上昇、つまり高インフレが発生したことが分かります。量の概念である実質GDPが潜在成長率(供給制約)を大きく超えて成長できないため、このようなインフレになったと考えられます。