![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

ハイリスク、ハイリターンのレバレッジ型投資信託・ETF(上場投資信託)が人気

ここ数年の資産運用の話題は、NISA(ニーサ:少額投資非課税制度)やiDeCo(イデコ:個人型確定拠出年金)などを利用した資産形成を中心に、積立投資や米国株式など少額から投資ができて初心者でも始めやすい運用の話がたくさんあふれています。

投資のために証券会社の口座を開設する人も増えていますが、証券会社は昔、「株屋」と呼ばれ、ハイリスクハイリターンの投資を好む投資家が多く集まっていました。今でも70代を超える投資家の中には株式投資が大好きという方が少なくありません。

時代とともに運用のニーズも変わってきましたが、今でも投資信託の買付ランキングを見ると、上位10本のうち3本のレバレッジ型投信が入っています(2021年9月17日、楽天証券の投資信託月間買付ランキングより)。

一獲千金とまではいきませんが、チャンスがあれば少しでも、もうけたいと考える投資家が多いことがわかります。

レバレッジ型投信・ETFのよくある勘違いとは?

特に相場が大きく動いているときほど、レバレッジ型商品へのニーズは高まります。今どきの「長期・積立・分散投資」の考えとは逆行しているように思えますが、レバレッジ型商品自体が悪いわけではなく、投資家のニーズを満たすためにも必要な商品といえます。

しかし、私たちがお客さまの相談に乗っている中で、レバレッジ投資をする上で、投資経験が長くとも勘違いをしている方が多いなと感じています。どんな勘違いが多いのでしょうか。

レバレッジ投信・ETFの勘違い1:レバレッジ対象の価格から倍の値動きをする

これは意外と多い勘違いで、日経平均株価を対象としたレバレッジ投資、例えば日経平均レバレッジ・インデックス(日経レバレッジ指数)の場合、1カ月後に日経平均株価が5%上昇すれば、利益が倍の10%に上がると単純に考えてしまう投資家が多いのです。

基本的にレバレッジ投資は、対象指数の「日々」の値動き(騰落率)に対する、倍の値動きで計算されています。つまり、日経平均の1日ごとの騰落率から計算されているため、複数日では2倍の騰落率とはなりません。

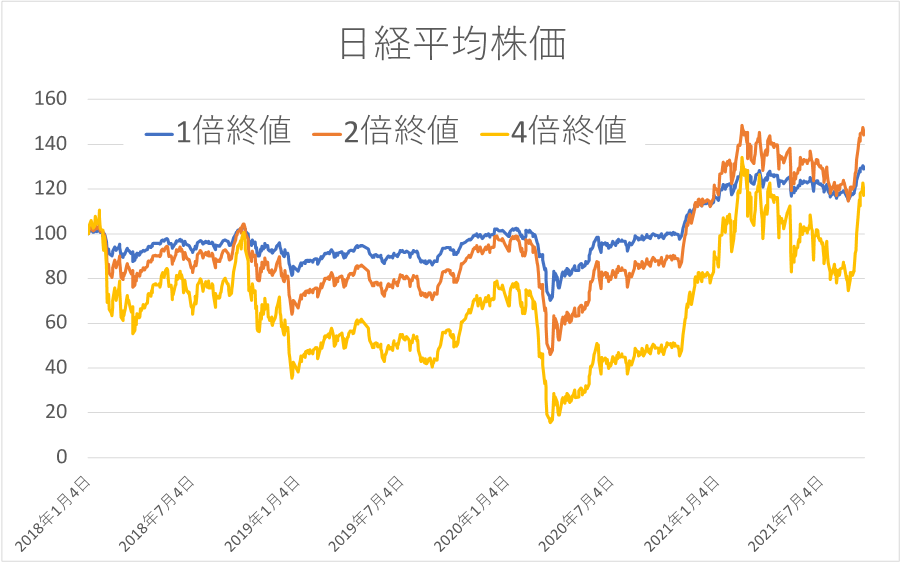

このため、投資期間が長くなればなるほど、対象指数とは異なる値動きになっていきます。以下の図を見ていただくとイメージがしやすいと思います。

「1倍終値」は日経平均株価指数と同じ値動き、「2倍終値」は日経平均のレバレッジ2倍の値動き、「4倍終値」は日経平均のレバレッジ4倍の値動きです。

日経平均の1日ごとの騰落率に対する値動きのため、値上がりが続く場面では元本がふくらんでいくため、レバレッジ型は上昇しますが、下落が続く場面ではレバレッジ型は元本が減りつづけるため、イメージより下落幅が大きくなり、なかなか価格が上昇していないことがお分かりでしょうか。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)