![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

資産形成の正解は人それぞれですが、一方で、多くの人が失敗してしまう考え方や、やり方があるようです。このシリーズでは、資産形成を始める人が陥りがちな失敗事例を取り上げ、やってはいけない行動を分かりやすく解説します。

お悩み

新NISAでETF(上場投資信託、Exchange Traded Funds)を利用して投資をしたい

近藤邦春さん(仮名)会社員・45歳(既婚、共働き、子どもは1人)

近藤さんは結婚して10年、共働きで生活をしており、夫婦でお互いの給与や支出をまとめて家計設計をしていました。毎月一定額は貯蓄したいため、お互いにネット証券に口座を開設し、つみたてNISA(ニーサ:少額投資非課税制度)を利用して投資をしていました。

NISA口座を開設するときには、つみたてNISAにするか、一般NISAにするか、迷いましたが、これまで投資経験がなかったこともあり、単純に毎月定額で投資すればいい「つみたてNISA」を選び、積み立て投資から投資をスタートしました。

そして新NISAが始まると分かると、今度はつみたて投資枠はこれまで通り積み立て投資をしつつ、資産成長枠ではこれまで手を出していなかったETF(上場投資信託)を利用して投資することを検討していました。

新しいNISA制度の資産成長枠で近藤さんがETF投資をうまく生かすためにはどんなことに気をつけたら良いのでしょうか?

【2024年からの新NISA制度について、詳しい説明はこちら】

新NISAの成長投資枠でETF投資をする時に注意することは?

NISA制度が始まった当初は一般NISAが最初に始まり、多くの人が株式投資の利益が非課税となることを目的に利用していました。私もその当時は証券会社に勤めていたので、各社競ってNISA口座開設をお客様へ連絡していたことを覚えています。

今のようにNISAが普及し始めたのは、つみたてNISAが始まり、資産形成のために積み立て投資をしようという話題が広まってからのように思います。そのため、低コストの投資信託を利用して毎月積み立てをするという投資からスタートしており、投資信託以外は投資をしたことがないという人も多いようです。

株式投資の経験がある人はご存じかと思いますが、投資信託とETFでは同じ投資信託であっても投資への利用方法は違います。そこで今回は新NISAでETF投資を行う際のやってはいけない3選をお伝えします。

成長投資枠でETF投資の注意点1:投資信託との売買の違いに注意

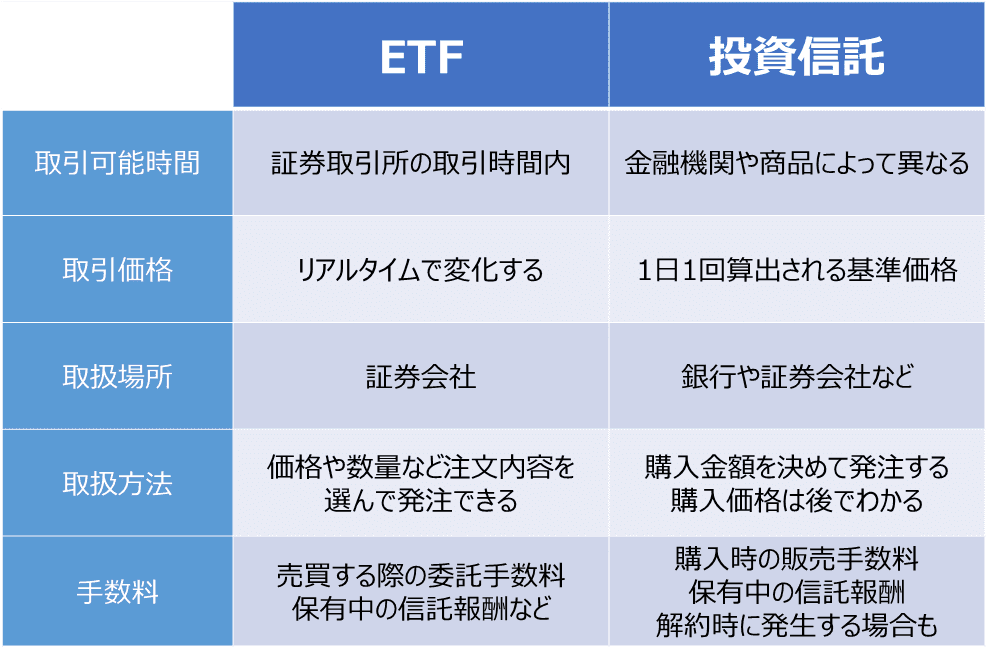

ETFも投資信託ですが、一般的に売買される投資信託との違いは、証券取引所に上場しているか、上場していないかという点です。

ETFは証券会社のみで取り扱いされていて、上場株式と同じように証券取引所の取引時間であれば、リアルタイムで売買が可能です。それに対して、投資信託は一日一回の売買で決められた価格(基準価格)で売買しますので、注文を出した時点ではいくらで取引が決まるかは分かりませんし、売買価格を指定することもできません。

これは一例ですが、ETFは投資信託の一種ですが、個人に親しみのある投資信託とは次のような違いがあります。

ETFは基本的には株式投資の取引方法とよく似ていますが、投資信託の一種なので保有中にかかる運用の費用(信託報酬など)が日々の価格から差し引かれています。費用としてはかなり低いので気にするほどではないと思います。

また売買する際の委託手数料(証券会社を通じて証券取引所に注文を委託する際に支払う費用)については0円とするネット証券も出てきました。投資信託は先んじてネット証券では販売手数料が0円となりましたが、ETFも同様になってきています。

自分なりに工夫をして売買したい人や、タイミングを考慮して投資をしたい人はETFで投資を行い、あまり手間暇かけずに投資をしたい人は投資信託を利用することをお勧めしています。人によってそれぞれ優劣があるので、自分に合った投資を選択しましょう。

成長投資枠でETF投資の注意点2:NISA口座ならではの管理方法に注意

成長投資枠でETF投資を行う場合、NISA枠を利用しているからこそ知っておくべきことがいくつかあります。NISAで積み立て投資しかしてこなかった人は特に注意が必要です。

たとえば、株式の配当と同様にETFの分配金も非課税にできます。ただし、配当・分配金の受け取り方法を「株式数比例配分方式(各証券会社に預けてある株式等やETFの数量に応じて配当や分配金を証券口座で受け取る方法)」を選択しておかなければいけません。

またNISA枠を利用して海外ETFで配当金を得た場合は確定申告で外国税額控除の対象にはなりません。これはもともと、外国税額控除が日本と本国での二重課税となることを防ぐのを目的としているためで、そもそもNISAで日本の課税はありません。

つまり確定申告は不要なわけですが、米国での10%の税金は支払うことになります。

なお、NISAの運用益は非課税であるため、配偶者がたとえ扶養に入っていたとしても、収入上限額を気にせず、年末調整の配偶者控除を受けることができます。これが通常の課税口座だと確定申告をした場合には、配偶者控除や扶養控除の基準となる「合計所得金額」に含まれるため、それらの控除が外れる場合があります。

ただし、確定申告をせずに特定口座(源泉徴収あり)で売買をしているだけなら「合計所得金額」に含まれないため、控除が外れる心配はありません。

それに株主優待で得たものは非課税になりません。値上がりや配当は期待していないが優待は欲しい、という場合は、NISA枠を利用しないほうがいい場合もあります。買付可能額は総枠と年間の枠がありますので、無駄に枠を利用することは避けるべきです。

NISAは投資家にとって非常に有利な点が多い制度ですが、全ての投資に対して利用するべきというわけではありません。またNISAを利用するからこそ普段利用する課税口座とは違う対応を取る必要があることも知っておきましょう。

成長投資枠でETF投資の注意点3:売買のタイミングや金額に注意

成長投資枠を利用してETF投資を運用する場合は、積み立て投資に比べて余裕がある資金使途である場合が多いでしょう。

資産形成の基本は、最初は貯蓄できるように収支を整えた家計設計を行い、毎月貯蓄しながら積み立て投資を行うことで効率的に余裕資金を作ることです。その後、余裕資金がある程度できてから、つみたて投資枠に加えて成長投資枠でETF投資を行うことで、追加の積み立て分にしたり、タイミングを見て投資をしたりしても良いでしょう。

新NISAではつみたて投資枠と資産成長枠があり、これまでのNISAならつみたてNISAと一般NISAの両方が使えるようになったことに近い制度です。ここ数年で積み立てブームといっていいほど積み立て投資をする人が増えました。

逆にいうと、積み立て投資をする人が増えた分、相場状況を見ながらタイミングを見計らって投資をすることをした経験が少ない人が増えたともいえます。

積み立て投資では毎月一定額を機械的に投資していきますが、それ以外の相場状況や投資商品の価格推移などを気にする必要がない、気にしない方が良い投資方法でした。しかし、資産成長枠でETF投資をする場合にそうした判断をしつつ投資をするならば、積み立て投資とは違う投資手法であることを意識しておくことが重要です。

相場状況を鑑みて投資をすることは、従来からある伝統的な投資手法なので、それ自体には何の問題もありません。ただ、積み立て投資しかしてこなかった人が、新NISAで資産成長枠を利用する際には、積み立て投資の延長での利用を除いて、今一度、投資のやり方や積み立て投資との金額のバランスを考慮して、本来の投資目的を忘れないようにすることが必要です。

新NISA制度を生かす投資知識を身につけよう

ETF投資は資産成長枠を活用する良い手段の一つ

NISAの資産成長枠をうまく活用するなら、ETF投資はぜひ覚えておきたい投資の一つです。ただし、無理に使おうとする必要はありません。自分に合った投資のやり方ではなかったり、本来の投資目的とは違ったりする可能性もあります。

やはり制度はどこまでいっても制度であり、大切なことはそれをいかにうまく活用するかということです。自分の資産状況や投資経験に照らし合わせて、自分に合っている投資を見つけてよそ見をせずに継続していきましょう。

■著者・西崎努氏の著書『60歳を過ぎたらやってはいけない資産運用』(アスコム刊)、『老後資産の一番安全な運用方法 シニア投資入門』(アスコム刊)が大好評発売中です!

【要チェック】

楽天証券「トウシルの公式YouTubeチャンネル」では、本連載「やってはいけない資産形成」のコラムを動画で視聴できます。

また、リーファス社の公式YouTubeチャンネル『ニーサ教授のお金と投資の実践講座』では、同コラムの他にも動画でお金と投資の知識を学ぶことができます。

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)