![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

米国高配当株1:ターゲット(TGT)

1962年にミネソタ州で設立された、全米最大級のディスカウントストア・チェーンです。

全米50州全てに店舗を構えており、販売する商品はナショナルブランドのみならず、プライベートブランドまたは自社ブランドによるターゲット限定商品を販売しており、商品の約1/3はターゲットでしか手に入らないオンリーワン製品となっています。

無料のターゲットサークル会員になることで割引を受けることができ、同じく無料のクレジットカード機能のついたレッドカードを発行することで割引がさらに適用されるなど独自の自社サービスを展開することで「ゲスト」と呼ばれるお客さまを魅了し続けています。

時価総額は506億ドルで、日本円で約7兆5,000億円となっています(1USD=149.50円換算)。

事業の注目ポイント

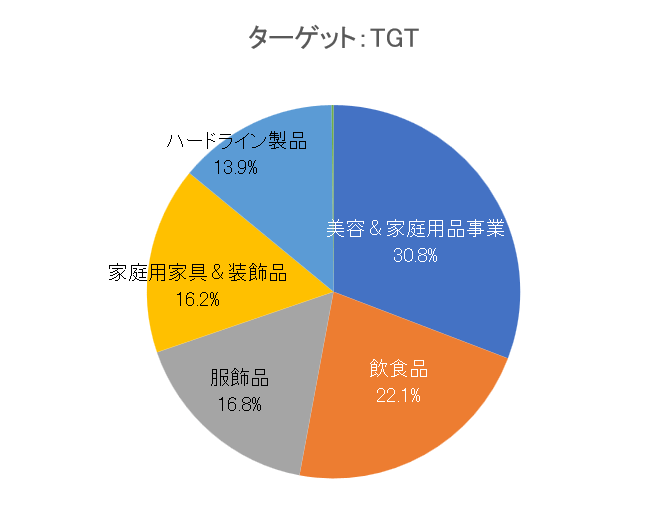

事業は単一事業となっています。

その中で売上の中心は「美容&家庭用品(Beauty & household essentials)」で、続いて「飲食品(Food & beverage)」、「服飾品(Apparel & accessories)」、「家庭用家具&装飾品(Home furnishings & décor)」、「ハードライン製品(Hardlines)」、「その他(Other)」となります。

「美容&家庭用品」では美容・パーソナルケア、ベビー用品、クリーニング、紙製品、ペット用品などを取り扱い、「飲食品」ではドライグロサリー、乳製品、冷凍食品、飲料、キャンディー、スナック、デリカテッセン、ベーカリー、精肉、青果などを取り扱っています。

競合他社

競合他社として、「Costco Wholesale」の名前で会員制倉庫の国際チェーンを運営するコストコホールセール(COST)、過剰生産、過剰在庫、見切り商品のブランド商品を購入し小売りするオリーズ・バーゲン・アウトレット・ホールディングス(OLLI)などがあります。

株式の注目ポイント

株価は年初の水準を下回って推移していますが、配当は52年連続で増配中です。

小売業界全体にまん延している売上高に占める棚卸減耗損が、過去の水準に比べ高くなっており、会社側も棚卸減耗損の増加が当社の長期性資産の減損の可能性を含め経営成績に悪影響を及ぼしており今後もこの傾向が続くと思われますと発表しており、そのような背景から業績が好調なものの株価は下落しています。

ただ、配当利回りは近年1~2%で推移していましたが、今年に入ってからの株価下落で4%程度まで利回りが上昇しており52年連続で増配している企業であることからも配当を目的として長期保有するにはよい水準ではないでしょうか。

業績動向

2023年8月16日開示の四半期決算では、1株利益は市場予想を上回ったものの、売上は市場予想を下回りました。

主要商品(美容&家庭用品、飲食品)の継続的な成長が、他の項目の減少を相殺したものの売上は市場予想に届きませんでした。会社側は最近の売上動向を踏まえ、通期の売上・利益予想を下方修正し、通期の既存店売上高は1桁台半ばの減少を予想し、通期の調整後EPS(1株当たり利益)は7.00ドルから8.00ドルを予想しています。

運賃の減少、小売価格の上昇などによって利益率は上昇しており、会社側は事業と戦略への長期的な投資を行うことで、今後数年間は持続可能で収益性の高い成長を実現できるものと考えていると発表しており、今後の業績回復が期待されます。

次回2023年11月15日に開示予定の四半期決算で、市場予想を上回る決算を発表できるか注目です。

注意点

コロナの反動もあって前年同期と比較してデジタル・チャネルの売上が大きく減少しており、実店舗の売上次第で業績の回復も遅くなり株価回復まで時間を要する可能性がある点には注意が必要です。

株価動向、配当利回り紹介

配当:4.40ドル

配当利回り:3.97%

株価:110.80ドル(約1万6,500円)

この銘柄、権利落ち日は11月14日(権利実施は12月10日)です。

配当利回りは10月13日時点で3.97%、株価は10月13日終値が110.80ドルでおよそ1万6,500円から購入できます(1USD=149.50円計算)。

2020年からの最高値は266.39ドル、最安値は91.04ドルとなっています(終値ベース)。

米国高配当株2:サン・ライフ・ファイナンシャル(SLF)

トロント(TSX)、ニューヨーク(NYSE)、フィリピン(PSE)の各証券取引所に上場し、業界最高水準の財務力格付けを有するカナダ最大級の上場企業です。

カナダ、米国、アジア、英国をはじめとする世界の数百万人の個人および機関投資家向けにアセットマネジメント、ウェルス、保険、健康ソリューションを提供しています。

サン・ライフ・アドバイザー、サード・パーティ・パートナー、その他の販売代理店のネットワークを通じてサービスを提供し、顧客が現在から退職後まで自分らしく自由に生活できるようお手伝いしています。

時価総額は285億ドルで、日本円で約4兆2,600億円となっています(1USD=149.50円換算)。

事業の注目ポイント

事業の中心は「アセットマネジメント事業(Asset Management)」で、続いて「カナダ事業(Canada)」、「米国事業(U.S)」、「アジア事業(Asia)」、「ホールセール事業(Corporate)」となります。

「アセットマネジメント事業」はMFSとSLCマネジメントで構成されています。

MFSは金融商品とサービスを包括的に取りそろえ、世界中の個人および機関投資家の資産を積極的に運用する世界有数の資産運用会社です。

SLCマネジメントは、公募および私募の債券、不動産エクイティおよび債券、インフラストラクチャー・エクイティなど、債券およびオルタナティブ資産クラス全般にわたる能力を有するグローバルな資産運用会社です。

「カナダ事業」ではカナダ国内において保障、医療、資産運用、ウェルス・ソリューションの大手プロバイダーとして、660万人以上の顧客に価値ある商品とサービスを提供しています。

競合他社

競合他社として、金融専門家の全国ネットワークを通じて個々の金融セキュリティのニーズを満たす生命保険および年金ソリューションを提供するF&G アニュイティーズ&ライフ(FG)、世界中の個人、機関投資家、退職年金加入者向けに財務アドバイス、保険、資産運用ソリューションを提供するマニュライフ・ファイナンシャル(MFC)などがあります。

株式の注目ポイント

株価は年初近辺の水準で推移しており、配当は今年に入ってから増配しています。

業績は堅調で、株価の変動も他の業種と比べて低く、増配をしていることもあって以前は3%台だった配当利回りも現在は4%台で推移しています。

サンライフは世界中で事業を多角化しており、昨年デンタクエストを買収して米国での事業基盤を拡大し、カナダ国内ではバーチャル・ヘルスケア・ウェルネス・プラットフォームのDialogueを買収しそれらが業績に寄与しています。

一方で、英国事業のSun Life UKを売却するなど選択と集中を進めており、今後も多角経営によって順調に業績を伸ばしそれに伴う株価上昇が期待されます。

業績動向

2023年8月8日開示の四半期決算では、1株利益は市場予想を下回り、売上の市場予想は発表されていません。

米国の歯科医療保険会社デンタクエストの買収と国内での好調な保険販売に支えられ、第2四半期の利益が増加しました。会社側は、多角的な事業が厳しい経済環境下で引き続き回復力を示し良好な結果となったが、健康保険と保障保険の売上高が好調に伸びたことは、顧客が健康保険と保障サービスを引き続き重視し、優先していることを示していると発表しています。

また、最近の買収や戦略的提携の多くからも引き続き勢いが続くと感じられると会社側は発表しており、今後は好調な業績が続くことが期待されます。

次回は2023年11月13日に四半期決算の開示予定ですが、市場予想を上回る数字を出せるか注目です。

注意点

今年の7月に劣後債を発行していますが、米国の金利上昇に伴い調達コストは増加しており、今後も米国の金利高が続くとコストがさらに増し業績に悪影響を及ぼす可能性がある点には注意が必要です。

株価動向、配当利回り紹介

配当:2.20ドル

配当利回り:4.49%

株価:48.96ドル(約7,300円)

この銘柄、権利落ち日は11月28日(権利実施は12月29日)です。

配当利回りは10月13日時点で4.49%、株価は10月13日終値が48.96ドルでおよそ7,300円から購入できます(1USD=149.50円計算)。

2020年3月からの最高値は58.25ドル、最安値は24.42ドルとなっています(終値ベース)。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)