![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

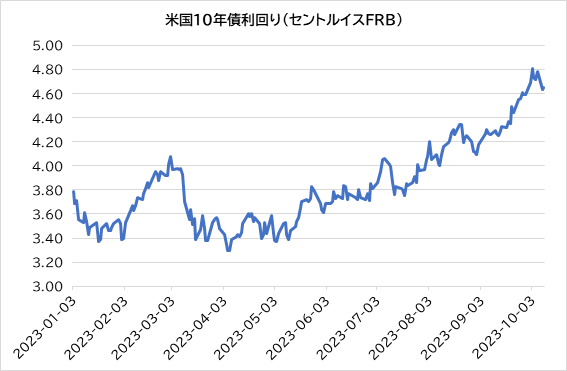

金利の逆風が止んだ

私は日頃から「株式は金利が7、業績が3」と主張しています。そのくらい金利が株式バリュエーションに与える影響は大きいのです。あいにく夏以降米国の長期金利はグイグイ上昇し、株式にとって逆風となってきました。

その逆風が、いま収まり始めています。それは市場参加者の関心が景気の強さから、懸念材料へとシフトしたためです。

政府は大盤振る舞いできない

一例として来年度の米国連邦政府予算の策定を巡って下院議長のリーダーシップに対し疑問を挟む共和党員が出て、不信任投票で下院議長がクビになるという米国の歴史始まって以来の出来事に発展しました。

いま米国経済は45日間だけ暫定的に政府を回す臨時予算によって辛うじて連邦政府機能が維持されていますが、11月17日にそれが切れます。それまでに新しい下院議長を選出し、さらに2024年度連邦政府予算を可決しないといけないのです。

新型コロナがまん延した際、各国政府は経済支援のため赤字予算を組み深刻な景気後退を回避しました。いまそれが終息し、膨張した予算を切り詰めないといけないのです。

米国の予算交渉の迷走の背景にはそのような事情があります。でも財政規律を取り戻すべき局面に来ているのは米国だけでなく世界も同様であり、とりわけ今のように政府の借金コストが折からの金利高で膨張してしまった場面では急務であると言えます。

政府が大盤振る舞いしなくなるということは、景気は悪くならざるを得ません。

殺伐とした世相は消費を抑制する

加えてイスラエルに対するハマスの攻撃で世界の人々は(何となく世相が物騒になったな)と感じています。こういうとき経営者は新規採用を控えますし消費者も旅行を見合わせます。つまりイケイケだった消費にはブレーキがかかることが予想されるのです。

株式市場的には長期金利の低下は株式に対するパワフルな支援材料です。したがって今は強気転換すべき場面だと考えます。

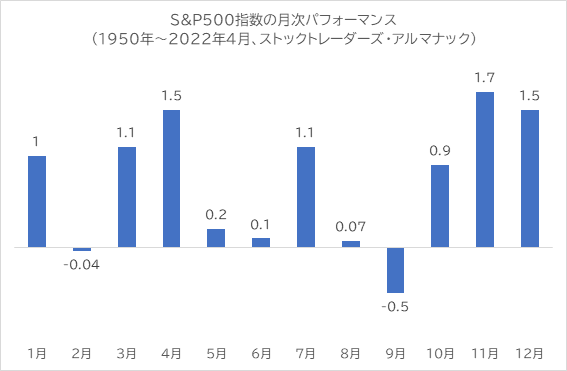

米国株の季節性

例年、10月から翌年の1月までにかけての4カ月は株式市場のパフォーマンスが良いことで知られています。

すると今は積極的に投資すべき局面だと思います。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)