![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/498m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/498m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)

![[動画で解説]株式市場の「強気の終焉」に備える~「買い遅れる恐れ」と「強気の罠」のはざまで~(土信田 雅之)](https://m-rakuten.ismcdn.jp/mwimgs/1/9/498m/img_1979020be6c833ae6a0b21d1c7955a1670673.jpg)

![[動画で解説]【小林亮平さん/BANK ACADEMY】「金の盾」がほしい!投資の楽しさを広めたい【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/6/a/498m/img_6a4fc3c2314e5a1c161010e5c1b6b72549457.jpg)

今回のサマリー

●イスラエル情勢は高をくくる段階ではない。

●投資家としてリスクの広がり3段階、投資マネーの反応3段階を踏まえる。

●しかし地政学的リスクにかかわらず、株式は秋相場の連騰。この切り返しをどう捉える。

●緊急時の避難、そして勝機をつかむための行動ルールを作る

「世界の火薬庫」の有事

高金利過敏症の米株式相場を、新たな地政学リスクが襲いました。10月7日、イスラエルが、パレスチナ自治区を実効支配するハマスによる大規模なテロ攻撃を受けたのです。イスラエルはこれを戦争行為として、徹底した反撃に出ています。日本がのんびり過ごしていた3連休中、欧米では、ニュース・メディアがイスラエル情勢一色と言って過言でないほどで、不安と緊張でピリピリした空気感でした。

しかし週明けの米国株は、最初こそうろたえ気味に反落したものの、すぐに切り返して、その後は続伸しています。有事など危急時に投資家はどう対応すべきか、当レポートは地政学リスクの投資トリセツです。

今回のイスラエル情勢を軸に、「世界の火薬庫」とさえ言われる中東の地政学の構図を整理します。なお、筆者は中東の専門家でも地政学の専門家でもないことを、まずお断りしておきます。投資家としての観点で解説しつつも、この戦争が早く終息することを願う気持ちを、皆さまと共有します。

有事拡大の3段階を注視

パレスチナ自治領ガザ地区はイスラエルとエジプトに挟まれた位置にあります。そこを実効支配する武装勢力ハマスは、常にイスラエルと敵対してきました。そのハマスが7日に、数千発のロケット砲をイスラエルに打ち込み、地上から、空から、海から奇襲してきたのです。

イスラエルと全面戦争になっても、ハマスの戦力では勝てないと言われます。それでもこれだけの戦闘行為に及んだ背景は、イスラエルがアラブ諸国のスンニ派盟主サウジアラビアと国交正常化するのを阻止しなければならないという危機感が指摘されます。サウジは国交の条件として、イスラエルにパレスチナとの関係の安定を求めていました。ハマスはアラブ対イスラエルの構図を喚起して、サウジを引き離すことを狙っている、と言われます。

中東は「世界の火薬庫」と言われ、一触即発で戦禍が広がりかねない地政学にあります。投資家としてウオッチするには、以下の3段階で影響度の次元が異なることを踏まえておきます。

(1)イスラエル対ハマス

(2)イスラエル対イラン

(3)米欧と中露の関与

イスラエルは、ハマスを背後で支援するのは、アラブ諸国シーア派盟主とされるイランと見なしています。イスラエル対イランの戦争となれば、戦禍ははるかに大きくなり、原油相場が急騰するでしょう。

イスラエルを支持するのは米国と西欧です。一方、ロシアや中国は、イスラエルとハマスに自制を求める声明を出してこそいるものの、米軍がイスラエル支援に向かい、東アジアやウクライナへの関与が弱まることに期待があると目されます。

つまり、上述の3段階の一線を一つ越える度に、原油相場への影響、さらに米国のイスラエル支援による米財政赤字拡大、国債金利上昇、さらに中東のみならず欧州、アジアの地政学リスクの高まりというリスクの広がりと強大化が懸念されます。

緊急時に投資マネーはどう動く

地政学リスクなどショックが市場を襲うとき、市場への影響は、投資マネーが以下の3段階のどこまでの対応になるかを検討します。

第1段階:逃げる(避難する)

不測のショック時に、投資家はまず損害を被り得る投資ポジションを削減し、安全資産の現金、国債、金などに避難します。

今回は中東の有事として、原油価格が上昇しました。安全資産の金も値上がりしました。米国では、国債金利が低下し、リスク資産の株は売られました(詳細は動画で解説しています)。しかし、この時点での有事リスクの広がりは、まだ(1)イスラエル対ハマスまでであり、市場は、(2)対イラン、(3)大国の関与への広がりを具体的に織り込めません。このため、各市場の1次反応は限定的でした。むしろリスク資産の株式は、下落を切り返して、急速に反発しています。その背景事情は後段で解説します。

第2段階:止まる(動けない)

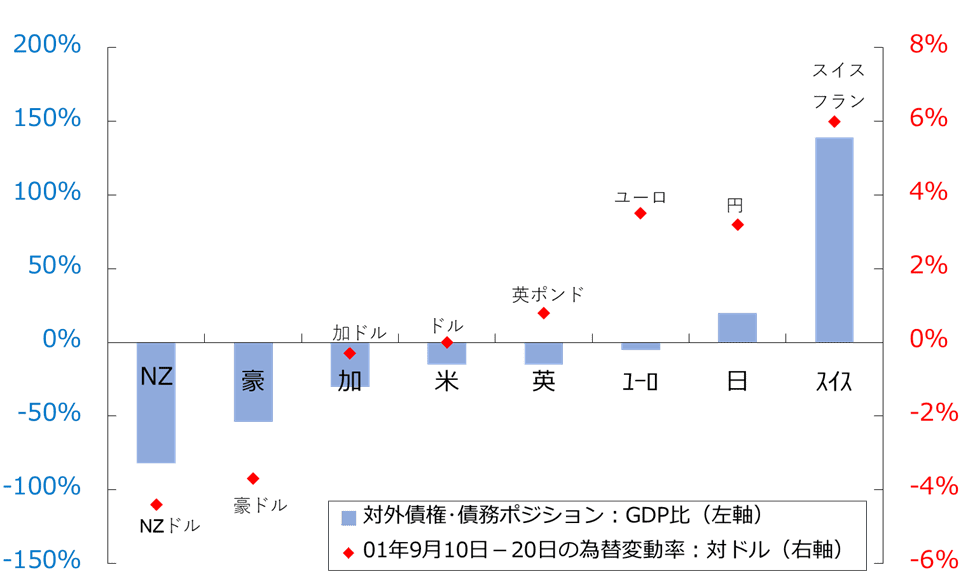

世界へ影響するほどの有事では、金融・投資マネーは、必要な避難をした後、身動きしにくくなります。この時、資金繰りに窮するのは債務に依存する国や企業などとなり、それらの資産は劣勢になります。図1は、2001年9月11日に米国が同時多発テロ攻撃に見舞われた時、為替市場で主要通貨がどう動いたかを示しています。債権国通貨のスイスフランや円、債権債務トントンでも二大通貨の一方であるユーロが上昇し、米国対比で債務ポジションが大きい加ドル、豪ドル、NZドルが下落しました。

近年は、ドルの信認が上がり、「有事のドル買い」も起こり得る現象です。今回、かつてほど債権国通貨の効力がない円は、「有事のドル」と見合って、ほとんど反応しませんでした。その後、米国債の金利低下を見てから軟化する程度にとどまり、スイスフラン上昇の初期微動に遅れをとっています。なお、これら通貨の反応は、第2段階の債権・債務間圧力ではなく、第1段階の逃避反応のうちと言えます。

第3段階:ファンダメンタルズ次第

地政学的リスクが、世界の経済・金融に影響を及ぼし、ファンダメンタルズが変化すると、それに見合って市場は動きます。

以上、緊急事態における投資マネーの反応は、現時点のイスラエル情勢では、第1段階の初期微動程度にとどまり、第2段階、第3段階へは、市場が具体的に織り込めない(認識上の)距離感があります。

図1:2001年9月11日米同時多発テロ時の為替相場

![[動画で解説]決算レポート:エヌビディア(「Blackwell」の量産進む)](https://m-rakuten.ismcdn.jp/mwimgs/3/f/160m/img_3f6cf27f5c1aa7cadc8014bfefe4b67157893.jpg)

![[動画で解説]11/22「リスクオフで円高。週末はドル/円の下値探る動きか」](https://m-rakuten.ismcdn.jp/mwimgs/7/e/160m/img_7e50191db2a159e1ee44be91523a403e47243.jpg)