![[今週の日経平均と株式市場]バイデン撤退で荒れる米国市場、「カオス」相場の乗り切り方](https://m-rakuten.ismcdn.jp/mwimgs/2/b/160m/img_2b5a074cc6a3e935645125fb974dffcf59165.jpg)

![[動画で解説]【米日株/ドル円】金利大転換 負のスパイラル](https://m-rakuten.ismcdn.jp/mwimgs/8/f/498m/img_8fbfc279050ee52c4455a50cb255123266911.jpg)

![[動画で解説]【再現性あり】新NISAで毎月10万円の不労所得戦略!](https://m-rakuten.ismcdn.jp/mwimgs/7/1/498m/img_712b2a3f8e92e675a04bea2219b5a6f289395.gif)

![[動画で解説]次の節目は2029年?中国「三中全会」で見えた8つのポイント](https://m-rakuten.ismcdn.jp/mwimgs/5/1/498m/img_511b8885e7a23cb985eaf2cbedd16f0b44407.jpg)

![[動画で解説]投資詐欺にだまされないで!怪しい投資話のありがちポイント3選](https://m-rakuten.ismcdn.jp/mwimgs/2/d/498m/img_2d310c68f0e43c0c8d7958574e373aea44780.jpg)

資産形成の正解は人それぞれですが、一方で、多くの人が失敗してしまう考え方や、やり方があるようです。このシリーズでは、資産形成を始める人が陥りがちな失敗事例を取り上げ、やってはいけない行動をわかりやすく解説します。

お悩み

新NISAでつみたて投資を継続していきたいが何が変わるのか?

田中博英さん(仮名)会社員・30歳(独身)

田中さんは、20代はずっと仕事とプライベートの充実に力を入れてきましたが、30歳手前になって、将来の貯蓄もそろそろしっかり考えないといけないという気持ちになり、資産形成のために何をしようかと悩んでいました。

仕事はますます忙しくなりそうだとも感じていたので、あまり手間がかからなそうだと感じた積立投資をNISA(ニーサ:少額投資非課税制度)を利用して始めることにし、田中さんは毎月3万円のインデックス投信を買付していきました。

あまり気にせずにほったらかしにしていましたが、順調に積立金額は増え、運用益もプラスで推移していました。そんな中でNISAの制度がかわるというニュースをみつけましたが、正直面倒だからこのままでいいかなと感じていました。何か新しいことをするよりも、これまで通りで良いので時間をかけたくないという気持ちの方が強くなっていました。

ただ制度がかわる期日が近づくにつれてさすがに無視はできないと思い、制度の概要をまずは確かめることにしました。

田中さんが新NISAの制度に対応するにはどうしたら良いのでしょうか?

【2024年からの新NISA制度について、詳しい説明はこちら】

新NISAのつみたて投資枠で積立投資をする時に注意することは?

NISA枠を利用した積立投資は、今では資産形成の王道の一つになっています。低コストの投資信託を利用して毎月機械的に投資をすることで、市場分析や相場感に頼ることもないので、時間やかかる労力も少なくコスパが良い投資手法です。しかも、継続さえできていればほとんどの方がうまく資産を増やせているのではないでしょうか?

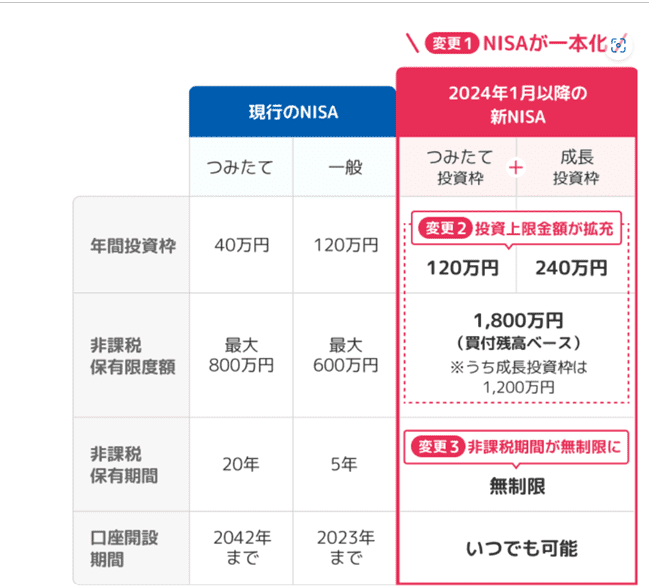

これまでのつみたてNISAでは「年間40万円かつ投資期間は20年間」という縛りがありましたが、新NISAのつみたて投資枠では「年間120万円かつ上限1,800万円(買付残高ベース)で投資期間は無制限」となりました。今後ますますNISA枠を利用した積立投資が活況になることでしょう。

詳しくは「2024年から始まる新NISA制度(新しいNISA)」をご覧ください。

シンプルで手間暇もかからないつみたてNISAの投資は2024年度から「つみたて投資枠」と名称が変更になりますが、これまでと変わらず、投資初心者だけでなく経験豊富な方にもおすすめの投資です。

2024年からの新NISAで制度内容が変わることは良い面のほうが多いと思いますが、知っておくべきことが増えることも確かです。そこで、今回は新NISAのつみたて投資枠を利用する時に注意することをお伝えしたいと思います。

つみたて投資枠で積立投資の注意点1:新しい制度をしっかり理解すること

新NISAではつみたて投資の枠は最大1,800万円となっていますが、それは成長投資枠(現行制度での名称は一般NISA)と合わせた金額となっています。つまり、成長投資枠(最大1,200万円まで)を利用すればその分、つみたて投資が利用できる枠が減ることになります。

つみたて投資枠と成長投資枠では投資できる商品にも違いがあります。成長投資枠では一般NISAに比べて投資できる対象がやや狭まりますが、つみたて投資枠ではつみたてNISA同様の商品選択が可能です。

年間投資金額もつみたてNISAでは年間40万円(月々の最大額は3万3,333円)でしたが、これが年間120万円(月々の最大額は10万円)まで投資可能になります。最大1,800万円まで積み上げるには15年と長い時間がかかりますが、資金に余裕があるなら成長投資枠も併用すれば良いでしょう。

ただし、制度がかわったとしても、つみたてNISAを利用していた人が無理に投資スタイルを変更する必要はありません。これまで通り、積立投資を継続してつみたて投資枠を利用していけば良いですし、もし資金に余裕がでてきたら成長投資枠の利用も考えれば良いだけです。

制度を理解するということはただ制度の変更を知るということではありません。制度が変更されたことによって自分がどのように利用して投資をするべきかを考えて、自分なりの使い方を決めることだと私は思います。制度に踊らされずに自分なりにうまく活用することを心がけましょう。

つみたて投資枠で積立投資の注意点2:成長投資枠の活用方法も考えておくこと

新NISAで年間投資できる金額は、つみたて投資枠が120万円にたいして成長投資枠が240万円と2倍もの差があります。合計で年間360万円が投資できるわけですが、もし毎年両枠を上限まで利用した場合は、5年後にはつみたて投資枠で600万円、成長投資枠で1,200万円のNISA枠を全て使い切ることになります。

資産形成を目指している人が毎年360万円も投資に資金を振り分けることは難しいかも知れませんが、もともと余裕資金がある人や定年近い世代などでは検討可能な金額でしょう。つみたて投資枠の利用が相対的に少ないことがダメというわけではありませんが、どんな投資をするかきちんと考えておくことが大切です。

つみたて投資枠が長期積立分散投資に適した一定の投資信託を投資対象とするのに対して、成長投資枠では上場株式や投資信託などを対象としており、よりリスクもリターンも高い投資を選択することが可能となります。

つまり、成長投資枠は、使い方によってはつみたて投資枠と同じような投資方法も可能になります。もちろん無理に使う必要があるわけではありませんが、つみたて投資枠=長期積立分散投資といえます。成長投資枠は使い方次第なので、柔軟に対応することでつみたて投資枠をより生かした投資にすることができるでしょう。

つみたて投資枠で積立投資の注意点3:積立目的の投資であることを忘れないこと

あたりまえと思うかも知れませんが、つみたて投資枠は長期積立分散投資を行うための制度です。これまでのNISAは「一般NISA」か「つみたてNISA」のどちらかしか選択できず、つみたてNISAも投資可能枠が上限年間40万円と、資産形成が可能な層でも、それほど無理のない範囲に制限されていました。

しかし、新NISAでは、つみたて投資枠の上限も年間120万円となり、成長投資枠(現行では一般NISA)の制度も併用できるようになります。選択肢が増えることは良いことに思えますが、それによって無理に投資金額を増やしたり、投資目的がブレやすくなったりする懸念もあります。

特に投資に慣れていない初心者ほど、制度を使うことにとらわれがちで、何のために投資をするかを忘れがちです。つみたて投資枠を利用した積立投資は資産形成をしたい人にとっておすすめの制度です。

資産形成層の積立投資は、適切な家系設計をもとに毎月安定した貯蓄を継続し、その貯蓄を投資に回すことで効率的な資産形成を達成することが主な目的となります。それに対してすでに一定の余裕資金がある人は、いろんな投資方法を検討しても良いですが、結局は自分の投資目的にあった運用を行うことが重要となります。

新NISA制度を利用する投資目的を決めておこう

つみたて投資枠を積立投資のために利用するには?

資産形成のやり方はさまざまですが、目的は「一定の資産を築くこと」に尽きます。どの程度の資産を目指すかは人それぞれですが、どのくらい労力をかけるかどうかも人それぞれです。

新NISAのつみたて投資枠を利用して積立投資する資産形成は、専門的な知識も求められず、国が長期分散投資に向いている、低コストの商品を選別してくれており、機械的に定期で買付をするだけで良い上に、税金も非課税となる制度です。

まさに投資初心者や投資に時間や労力をかけたくない人にとって最適な資産形成の手段といえます。制度に振り回されずマイペースに利用していけば、資産形成を達成できるでしょう。

■著者・西崎努氏の著書『60歳を過ぎたらやってはいけない資産運用』(アスコム刊)、『老後資産の一番安全な運用方法 シニア投資入門』(アスコム刊)が大好評発売中です!

【要チェック】

楽天証券「トウシルの公式YouTubeチャンネル」では、本連載「やってはいけない資産形成」のコラムを動画で視聴できます。

また、リーファス社の公式YouTubeチャンネル『ニーサ教授のお金と投資の実践講座』では、同コラムの他にも動画でお金と投資の知識を学ぶことができます。

![[動画で解説]桐谷さんの優待生活に突撃!#2 ~桐谷さん、パンパンの優待財布、中身を見せてください!~](https://m-rakuten.ismcdn.jp/mwimgs/e/5/160m/img_e524c4f2812a5f8075a30476512fbf6a66116.jpg)

![[動画で解説]決算レポート:ASMLホールディング(受注が小幅回復。会社側は2025年への強い見方を示す)](https://m-rakuten.ismcdn.jp/mwimgs/c/e/160m/img_ce6a4295321b1700868a384a3e2aa8d944219.jpg)