![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/498m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/498m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/498m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)

投資戦略の再点検

9月もそろそろ終わりに近くなっています。そこで今回はこれから年末にかけての投資戦略を再点検します。

米連邦準備制度理事会の考え方

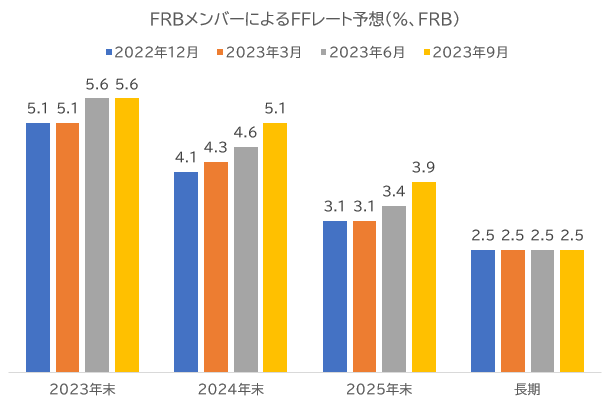

9月20日(水)、2日間にわたって開催されていた米国の政策金利を決定するFOMC(米連邦公開市場委員会)が閉会し、政策金利は現行の5.25~5.50%が維持されました。今後については慎重に状況を見極めたいということで言質を与えませんでした。

FOMC声明文と合わせてSEP(経済予想サマリー)が示されたのですが、2024年と2025年のフェデラルファンズ・レート(略してFFレート)に関するFRB(米連邦準備制度理事会)メンバーのコンセンサス予想が、それぞれ0.50%引き上げられています。

これを見た投資家は(思ったより長い間、FFレートが高く据え置かれそうだ…)と判断し、株式は売り先行になりました。

もうひとつ市場参加者が気にかけていることは長期金利が上昇していることです。米国10年債利回りは4月の3.3%からこの記事を書いている9月21日の段階で4.47%まで上がってきました。

10年債利回りは住宅ローン金利をはじめさまざまな消費者の金利を決める際に参照される金利ですので、それが上昇してくるということは経済に影響を与えかねません。

その点に関し、9月20日のFOMC記者会見でも記者団からパウエル議長に質問が出ていたのですが、パウエル議長は長期金利が上昇しているのは主に米国経済が強いことを反映しているのであって、長期でのインフレ期待は比較的低い位置でしっかり固定されているという説明をしていました。

米国経済が強い主な理由は消費が強いからです。新型コロナの時に米国の消費者は在宅を強いられ、その際、節約・貯金にいそしんだ関係で、米国の消費者の家計のバランスシートは現在も比較的健全です。だから金利が少々高くなっても消費のペースを落とさなくて良いというわけです。

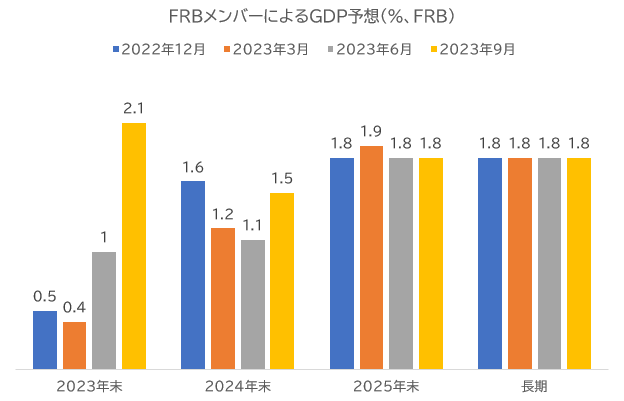

実際、今回のSEPでも今年のGDP(国内総生産)予想はドラマチックに上方修正されています。

投資戦略

いま米国経済が強く長期金利が高止まりするシナリオでは至る所に成長している企業やセクターがあるわけなので「成長している」ということだけでは差別化にはなりません。

なにも高いPER(株価収益率)に目をつむり、割高なハイテク株を買わなくても、成長している企業はどこにでも転がっているわけです。大型ハイテク株が値を消している理由はここにあります。

市中金利と株式バリュエーションはシーソーの関係にあり、金利が高くなると株式は売られやすくなります。PERで30倍を超えるような割高株にはいまだ手を出さないほうがいいです。

10月も9月に引き続き難しい相場展開になると予想されます。私は米国を代表する株価指数であるS&P500指数の下値ターゲットを4,200と考えています。

10月半ばから第3四半期の決算発表シーズンになりますが、この期間、基調としてドル高だったのでハイテク株を中心として為替要因で業績を落とす企業が続出することが懸念されます。

そんなこんなで市場はたぶん10月か11月に大底を付けるでしょう。そうなれば米国株の割高感は払しょくされると思います。ちなみに現在のS&P500指数のPERは18.5倍前後で、これは過去10年の平均値からすると少し割高な程度です。

そこからマーケットは反騰に転じ、年末にかけてある程度戻すと予想されます。来年も、再来年も相場は上を予想します。

するといまから向こう2カ月の間のどこかで絶好の買い場が来るわけです。その局面ではまず株価指数ETF(上場投資信託)ののような、米国株をまるごと買うことができる投資対象から投資を検討してください。

![[動画で解説]【米国株】NVDA NVDA NVDA 決算からのAI相場](https://m-rakuten.ismcdn.jp/mwimgs/a/9/160m/img_a99e2e3ab1034704f2f060c02adba3aa62018.jpg)

![[動画で解説]【ぽんちよさん】次の目標は3億円!今後も自分の伸びしろに期待【わたしの一番ほしいもの】](https://m-rakuten.ismcdn.jp/mwimgs/a/d/160m/img_ad21cfeab88e1204f91761c115ee74bd50474.jpg)

![[動画で解説]日中首脳会談が開催。習近平政権が石破政権に歩み寄る三つの理由](https://m-rakuten.ismcdn.jp/mwimgs/6/b/160m/img_6b195ba704f93cbaf52c425e486a004045307.jpg)